开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

IreneZz · 2019年11月11日

orange品职答疑助手 · 2019年11月12日

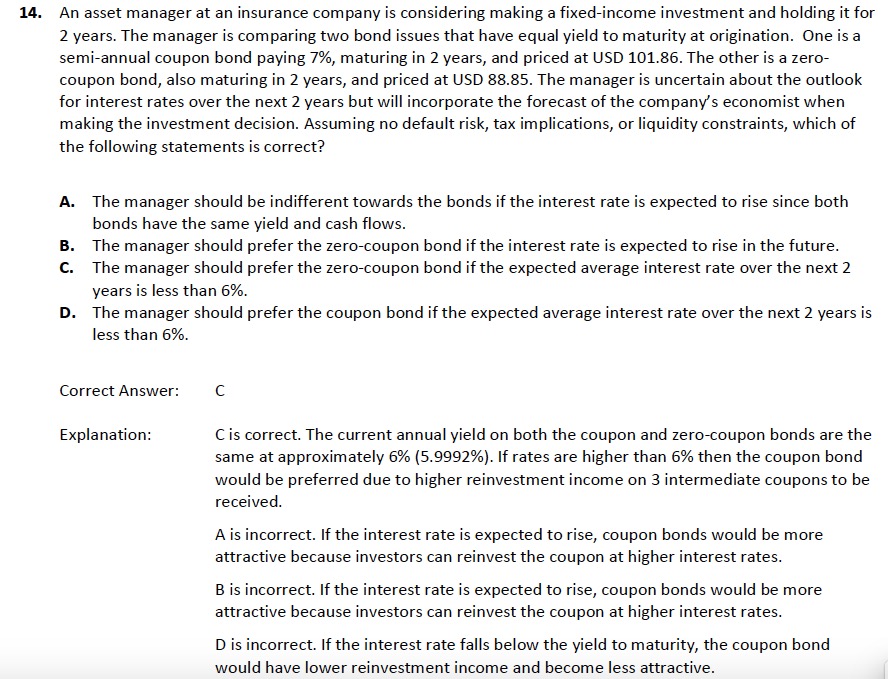

同学你好,算债券价格的时候,有一个假设叫再投资假设,即每一期coupon,都会以相同的YTM进行下一期的投资,这样它的计算才是合理的。在本题中,这两个债券的YTM算出来的都是6%。对第一个债券而言,这意味着它每一期的coupon 3.5都会以6%的收益率再去投资。然后市场真实收益率高于6%,那么它coupon的收益会更高,那就赚了,那就应该选第一个债券。如果市场的真实YTM小于6%,那其实就亏了,应该选zero-coupon-bond。