WWR-经典题6.3-即便是ITM的call,执行价格大于股价,也是有EAD的呀?而且可能更大呀?

品职答疑小助手雍 · 2021年05月14日

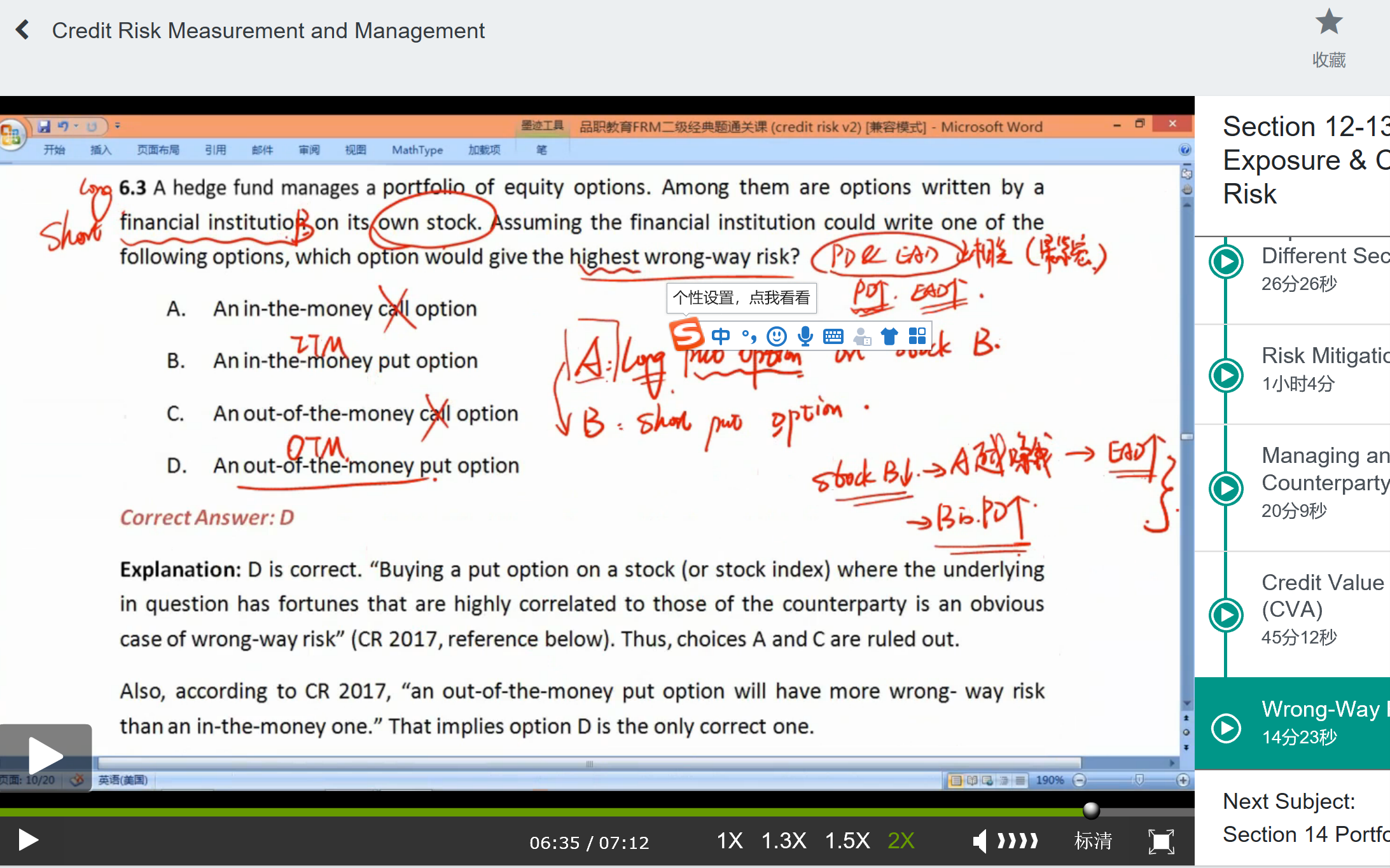

嗨,努力学习的PZer你好:

这里和ρ是有关系,但是讨论的应该是PD和EAD的ρ的关系,而不是股价变化和EAD(期权亏损)的ρ。

题目着眼点在higher WWR,而不是higher exposure。

所以要看ITM的put和OTM的put那个PD和EAD变化上更相关。

ITM的put本身就是亏着钱的,EAD随股价下跌而线性增大,而PD(因为本身就是实值期权)所以亏得越多也会随之亏损增加而增加。

OTM的put本身卖的便宜,虚值期权开始时候也不亏钱,EAD随着股价下跌会在跌成ATM进而ITM有一个跃升,PD也同理会有一个跃升。原本不值钱的期权现在带来的损失变化率上其实是比原本实值的期权要高的,所以WWR更大。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

orange品职答疑助手 · 2019年11月10日

ITM的call,应该是S>K。WWR是PD和EAD正相关,当B的股价S下跌时,B违约概率会上升,而A long option的敞口要想当B的股价S下跌时才上升,那就得是A long 了一个 put

轧称的棉花糖 · 2019年11月11日

call和put 我没有疑问。我只是认为,如果是ITM,应该会比OTM更大的敞口才对。

orange品职答疑助手 · 2019年11月15日

虚值的话,一开始是不赚钱的,所以对手方不太会违约,但随着股价的下跌,会慢慢实值,PD就会慢慢增加,所以PD和EAD是正相关的

轧称的棉花糖 · 2019年11月15日

对方从可能不行权变成可能行权。但是ITM的话,EAD是确凿无疑的啊?你的意思是说,如果一开始就是ITM,EAD甚至可能随时股价变动而下降?