开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

绒绒头 · 2019年11月06日

本题答案解析中说expected return is irrelevant,请问为什么呢?

orange品职答疑助手 · 2019年11月08日

同学你好,不可以,你把VaR_A1 和 VaR_A2求出来后,要求VaR的话,不可以像计算两资产的组合的方差一样去计算两资产的组合的VaR,除非这两个资产的均值都为0

绒绒头 · 2019年11月09日

啊,对哦,受教受教了。我还是基础知识不够扎实,经此之后,相信以后这个知识点绝对不会忘记了,谢谢老师。看来仅仅字写得好看并没有什么用啊

orange品职答疑助手 · 2019年11月09日

有用有用 字好看确实挺赏心悦目的~

绒绒头 · 2019年11月07日

用电脑传了2次都不成功,手机倒是instant success。老师您看一下这样计算也可以么?我的字很容易看懂的

orange品职答疑助手 · 2019年11月07日

同学,你再传下图呢?你传的两张图我这还是显式不了呢,用电脑传图成功率比较高

练字的话。。。尽量吧。。吧。。

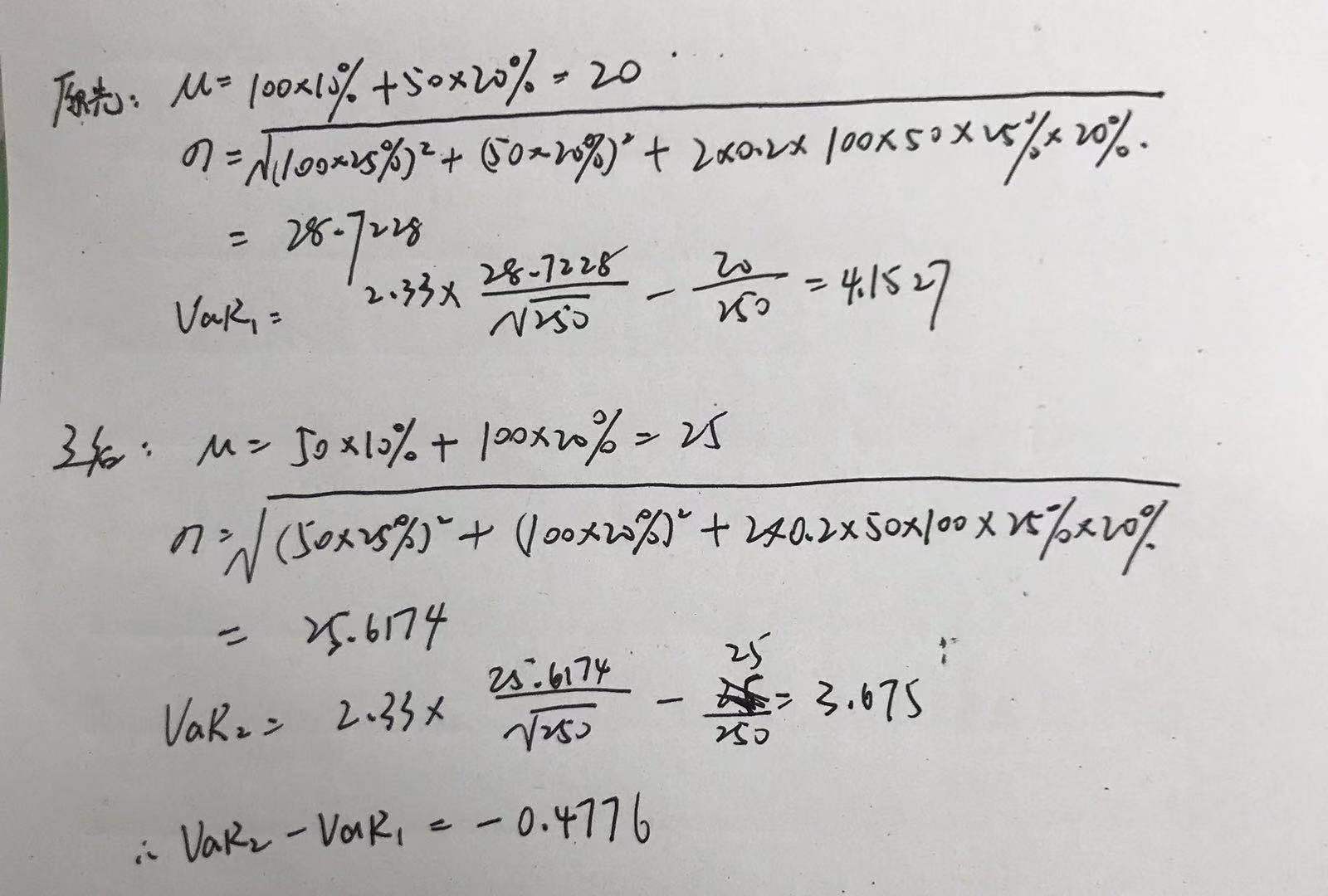

我的解题过程如下,老师您看对吗?和您稍有误差

另外,您有空的时候,练练字...吧...

orange品职答疑助手 · 2019年11月06日

同学你好,这个解析有问题,只有当expected为0时才可以像解析这样做,否则expected return是要考虑的,我计算的是这个: