开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

二三六七七九九 · 2019年11月01日

orange品职答疑助手 · 2019年11月08日

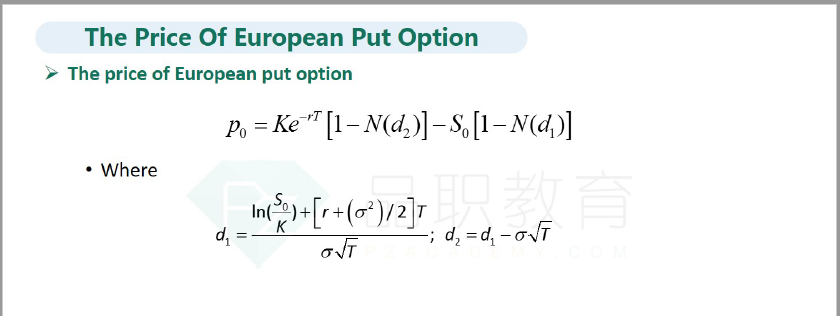

算期权价值那就根据BSM公式来算put value呀,可以看下面的截图(一级第三门课)

orange品职答疑助手 · 2019年11月01日

那也是0,因为它卖期权的时候就得到了期权费,之后只有我违约的份,没有对方违约的份了,所以我的风险敞口是0

二三六七七九九 · 2019年11月02日

我是说。。想算这个期权价值怎么算?根据题目给的数据

二三六七七九九 · 2019年11月04日

??