我就想问一下,duration一般指的都是modified duration是么

问题如下图:

选项:

A.

B.

C.

解释:

吴昊_品职助教 · 2019年11月01日

不是的,题目中会明确告诉我们到底是Macaulay duration、modified duration还是effective duration。就像这道题中的已知条件是modified duration。

leozhenlin · 2019年11月01日

那就是所有各类的duration都适用于duration=percenteage change in bond price/yield change in percent这个公式是么

吴昊_品职助教 · 2019年11月02日

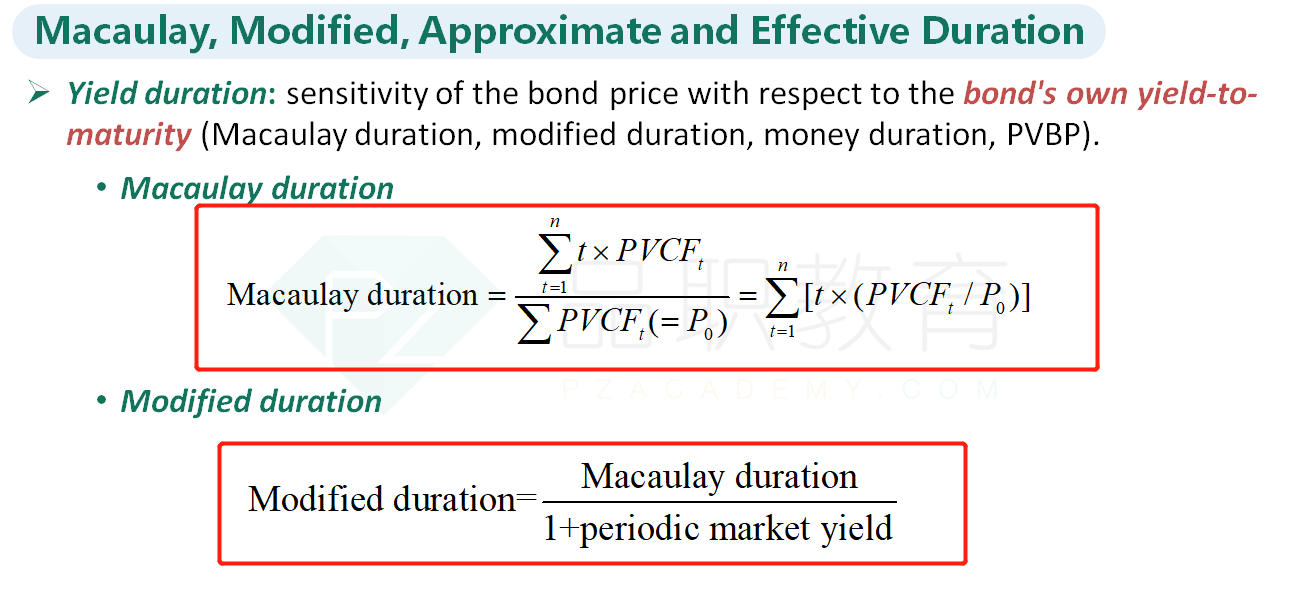

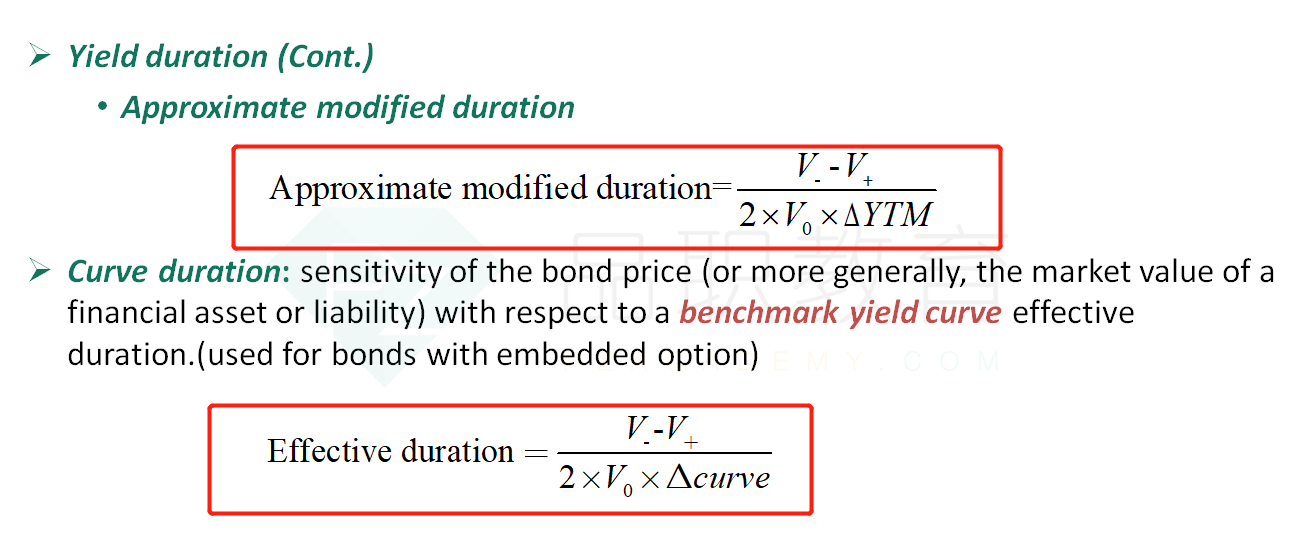

不是啊,这个只是修正久期的公式。Macaculay duration和effective duration都不是这个公式。具体请看基础班ppt 302和303页。

aNa · 2020年02月07日

老师,修正久qi

NO.PZ2016031002000051 问题如下 Assuming ththe yielfalls 90 basis points, what's the percentage of the prichange of a bonwith a mofieration of 9.6? A.10.67%. B.-8.64%. C.8.64%. C is correct.考点ration解析本题中利率下降了90bps,即下降了0.9%,所以△y为 -0.9%,ration为9.6,代入公式即可△P/P= - ration × △y= - 9.6 × (-0.9%)=8.64%,故C正确。 如题

NO.PZ2016031002000051 请问为什么直接乘就可以?

-8.64%. 8.64%. C is correct. Correanswer: (-9.6)x (-0.90%)=8.64% Incorreanswer: 9.6x (-0.90%)= -8.64% (-9.6)/ (-0.90%)=10.67% mofieration=macaulration/(1+r)这道题不理解

解题时,请问如何排除mofieration的影响?很容易代入mofieration的公式里,最后算出macaulay公式久期