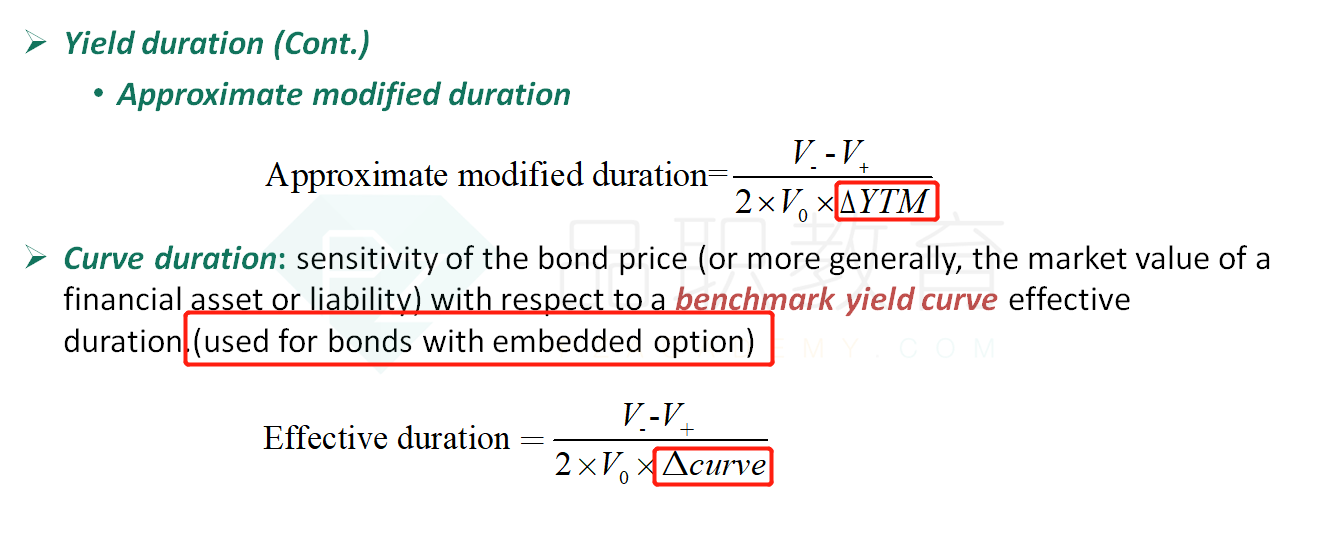

banch mark yield的改变———导致了future interest rate的改变,———导致了coupon Reinvestment的改变————导致了cash flow的改变,所以要用bench mark rate也就是effective duration 来做含权债券的估计。这套逻辑对不对,如果不对,应该怎么理解,希望老师再给点指点,为什么effective duration更适合含权债券,如果以上逻辑是对的,真的谢天谢地

问题如下图:

选项:

A.

B.

C.

解释: