问题如下图:

选项:

A.

B.

C.

解释:

这也没有exhibit2啊。xie xie谢谢

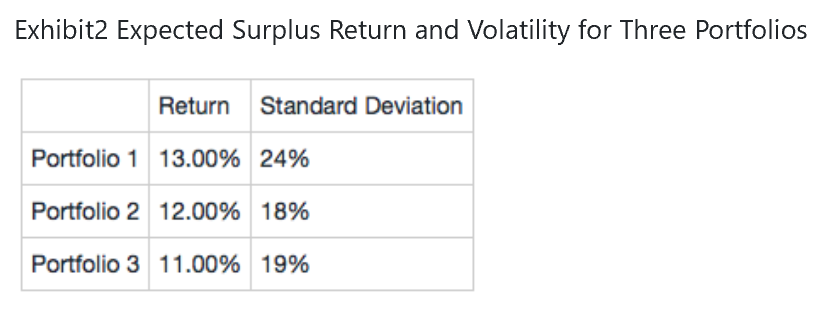

NO.PZ2018011501000004 Portfolio 2 Portfolio 3 B is correct. The objective function expectevalue is UmLR = E(Rs,m) - 0.005λσ2(Rs,m) λ is equto 1.5, anthe expectevalue of the objective function is shown in the right most column below. Portfolio 2 generates the highest value, or utility, in the objective function. 考点surplus optimization 解析surplus optimization方法下objective function的应用。将每个组合的ExpecteSurplus Return和Volatility代入公式,计算后比大小,选结果最大的一个。 原版书公式为UmLR = E(Rs,m) - 0.005λσ2(Rs,m),λ=1.5, ExpecteSurplus Return和Volatility代入数字时不加%,举例U1 = 13 - 0.005*1.5*576=8.68。 分别计算三个组合的utility,结果为8.68,9.57,8.29,因此B结果最大。 MVO最优化的utility和sharp ratio的结论一致。

NO.PZ2018011501000004 如果我们想带入百分号,就是 UmLR = E(Rs,m) - 0.5λσ2(Rs,m) 0.12-0.5*1.5%*0.18*0.18 如果我们不带入百分号,那就是, UmLR = E(Rs,m) - 0.005λσ2(Rs,m) 12-0.005*1.5%*18*18 是这样计算吗?怎么感觉结果不一样

NO.PZ2018011501000004 按照课上何老师讲得方法,A算出来是0.0868,,而用公式算出来的是8.68,如果真的计算,到底用哪种方法,两种方法计算出来的数字差了100倍啊?

请问老师 这道题比如portfolio1 我用的0.13-0.005*1.5*0.24^2为什么不对呢?