问题如下图:哪里讲过par rate?看了之前提问的解释还是不懂。

选项:

A.

B.

C.

解释:

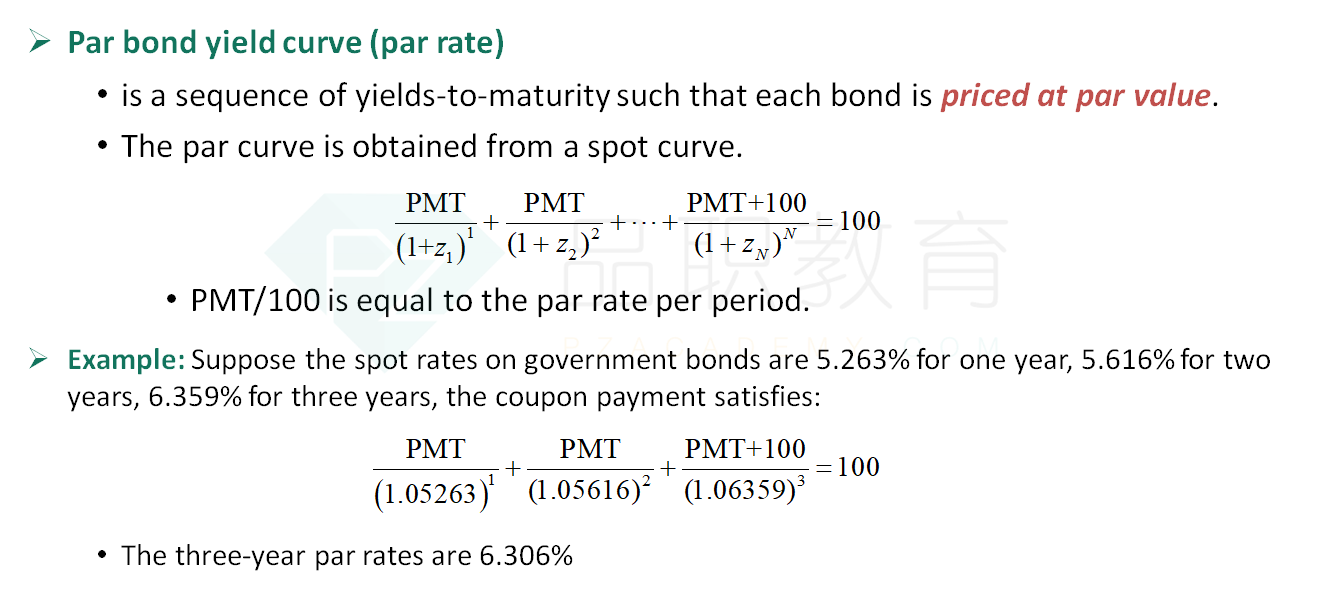

NO.PZ2016031002000021 问题如下 Whiof the following statements is most accurate about spot rate? A.Spot rate is a scount rate for a single future payment. B.Spot rate reflects the coupon rate tha hypotheticboneamaturity woulneeto have to pricepar. C.Spot rate is interest rate for a future perio sua 1 yerate 1 yefrom now. A is correct.Spot rate is a scount rate for a single future payment. Prate reflects the coupon rate tha hypotheticboneamaturity woulneeto have to pricepar. Forwarrate is interest rate for a future perio考点spot rate解析对于单一的future payment,我们折现到现在使用的折现率是spot rate,故A正确。B描述的是prate的定义,使得债券价值等于面值时的coupon rate,故B不正确。C描述的是forwarrate,代表的是将来某一段时间的利率,故C不正确。 如题

老师 这道题没看懂,求解答

请问老师b如何理解?prate这个概念是什么意思呢?