开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

339263031 · 2019年10月16日

若原答案不对,请给出正确答案的过程及结果

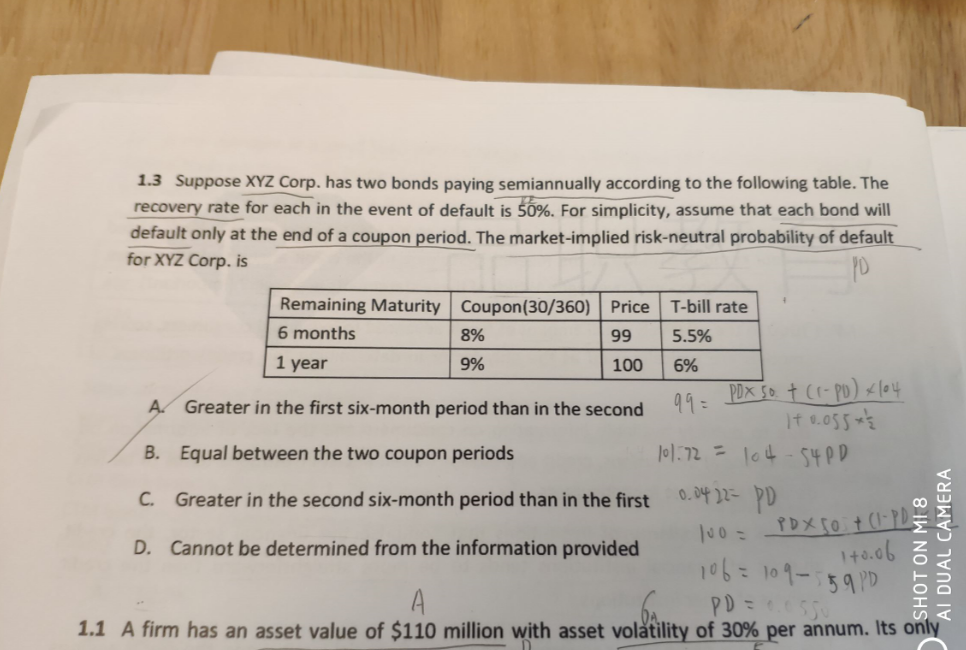

品职答疑小助手雍 · 2019年10月17日

同学你好,这里不用你这样算啊,而且它说的是每个coupon payment时会违约,你这样算也没有考虑第二个债券第一次付息时违约的情况。

答案没有错,直接按整体平均的情况来看,前半年spread4.6%比较高,全年平均下来是3%,所以前半年违约概率高于后半年。