开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小皮皮daisy · 2019年10月12日

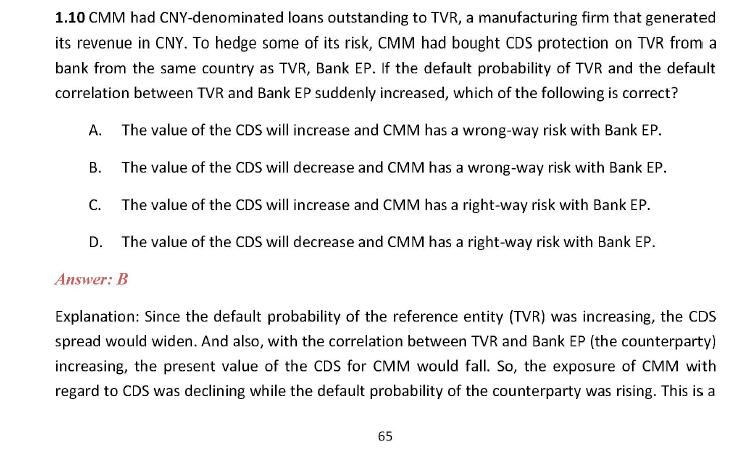

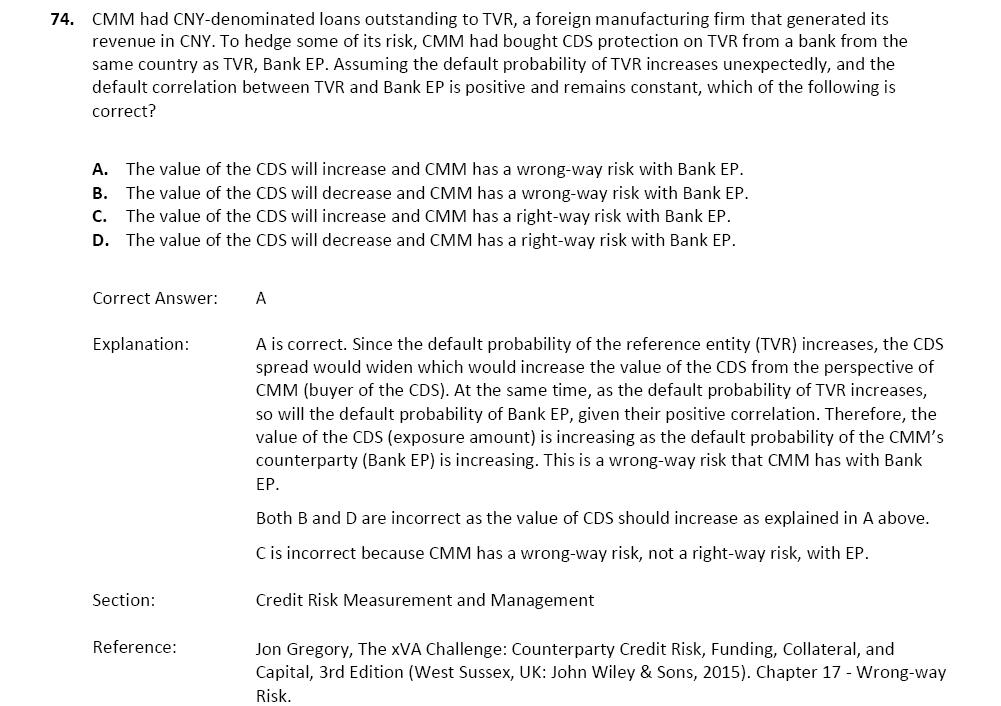

协会2019practice exam第74题给的标准答案应该有误,如下图咱们经典题里采用的是18年同一道题给的标准答案,如下

这题正解应该还是B,求证一下,谢谢。

品职答疑小助手雍 · 2019年10月13日

同学你好,这两道题题干看似差不多,但有个关键信息是不一样的。经典题里,违约相关性是上升的,就算它亏了很多、本可以通过CDS获得赔付,但因为违约相关性上升了,银行也变得很有可能去违约,也就是说,银行也很有可能不会再赔付CDS本应偿付的钱。所以这份CDS合约的价值是下跌的。但本题中(practice exam),它的相关性是不变的。那么根据公式 CDS risk premium = PD * LGD,PD上升,CDS的RP也会上升,所以CDS的value也会上升。

咱们经典题里采用的是18年同一道题给的标准答案,如下

咱们经典题里采用的是18年同一道题给的标准答案,如下