您好,图一是经典题的公式,图二是强化班的公式,好像不太一样?求解释为啥不同,有一些混乱

orange品职答疑助手 · 2019年09月24日

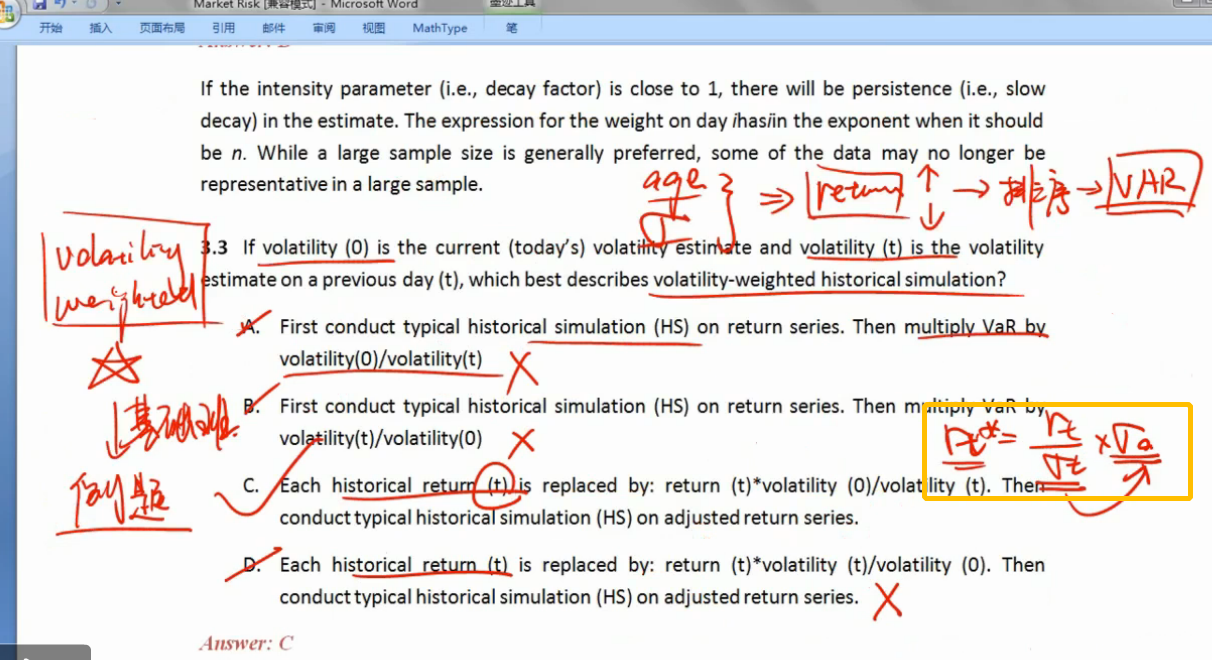

同学你好,这道经典题比较特殊。首先,volatility-weighted simulation的方法,是根据t日的收益率、波动率,以及T日的波动率,来预测T日的收益率,因此它是讲义上那样的形式。然后,因为它的名字是historical simulation,它绝大多数的情况都是根据今天的数据,对历史数据进行修正,所以李老师写成了强化班那种形式。

但是,本题的特殊之处在于,它是用过去的收益率、波动率,和今天的波动率,来预测今天的收益率的。这和之前我们学的正好反过来了,所以就产生了同学的疑惑。

绝大多数情况下,还是根据今天的数据对历史数据进行修正。如果同学实在不放心,那可以直接记讲义上的完整公式。这样就怎么样都不会搞混了。