品职答疑小助手雍 · 2019年09月23日

啊?没明白,违约率上升,equity不应该首当其冲先亏钱么

kayi · 2019年09月24日

听得不是很懂,是不是用default risk neutral(long credit spread risk on euqity tranche+short credit spread risk on mezzanine)去hedge short equity CDS 和long mezzanine CDS

品职答疑小助手雍 · 2019年09月24日

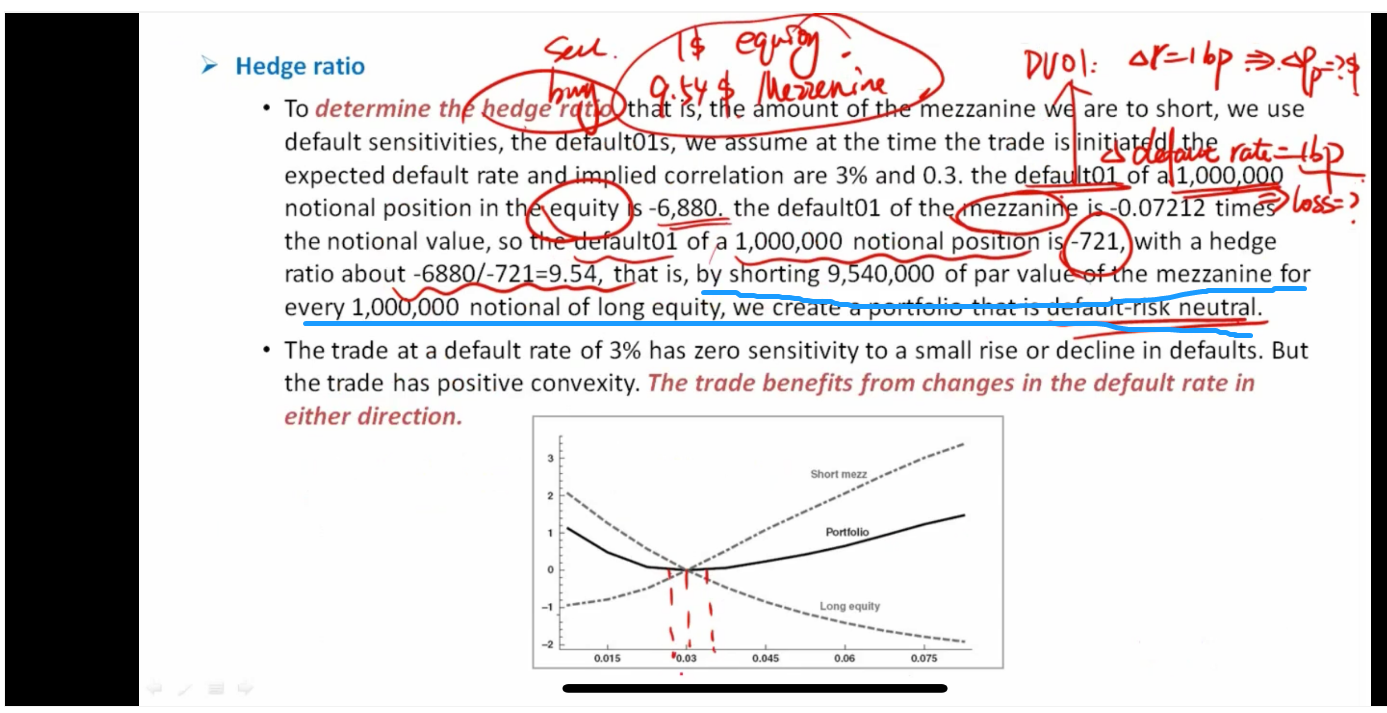

这个hedge ratio这一页你先不要想前一页那个short equity cds和long mez cds的事,这一页只是算一个hedge ratio,用default 01。不过这里计算也不会考,主要是掌握这个case里模型少考虑的因素和它为什么会失败就可以了。