开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

jaydengu · 2019年08月29日

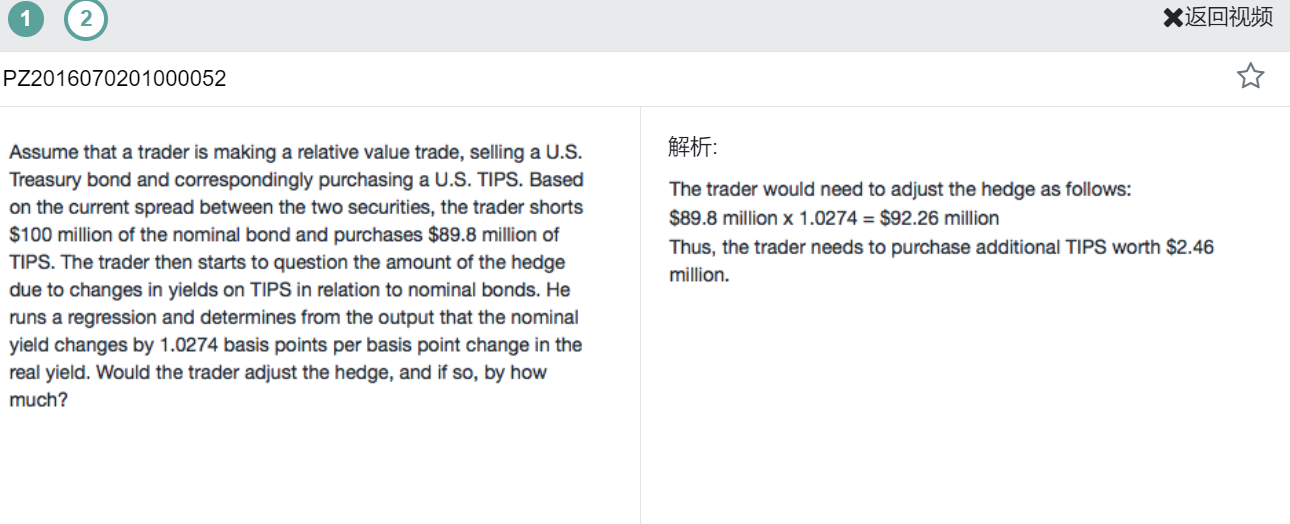

根据公式 H=-B*Db*b/Dh 根据题目意思 B=100 b=1.0274,所以应该是100*1.0274?为什么答案是这样做,而且Db和Dh答案也没告知?能否请老师解释,谢谢!

orange品职答疑助手 · 2019年08月30日

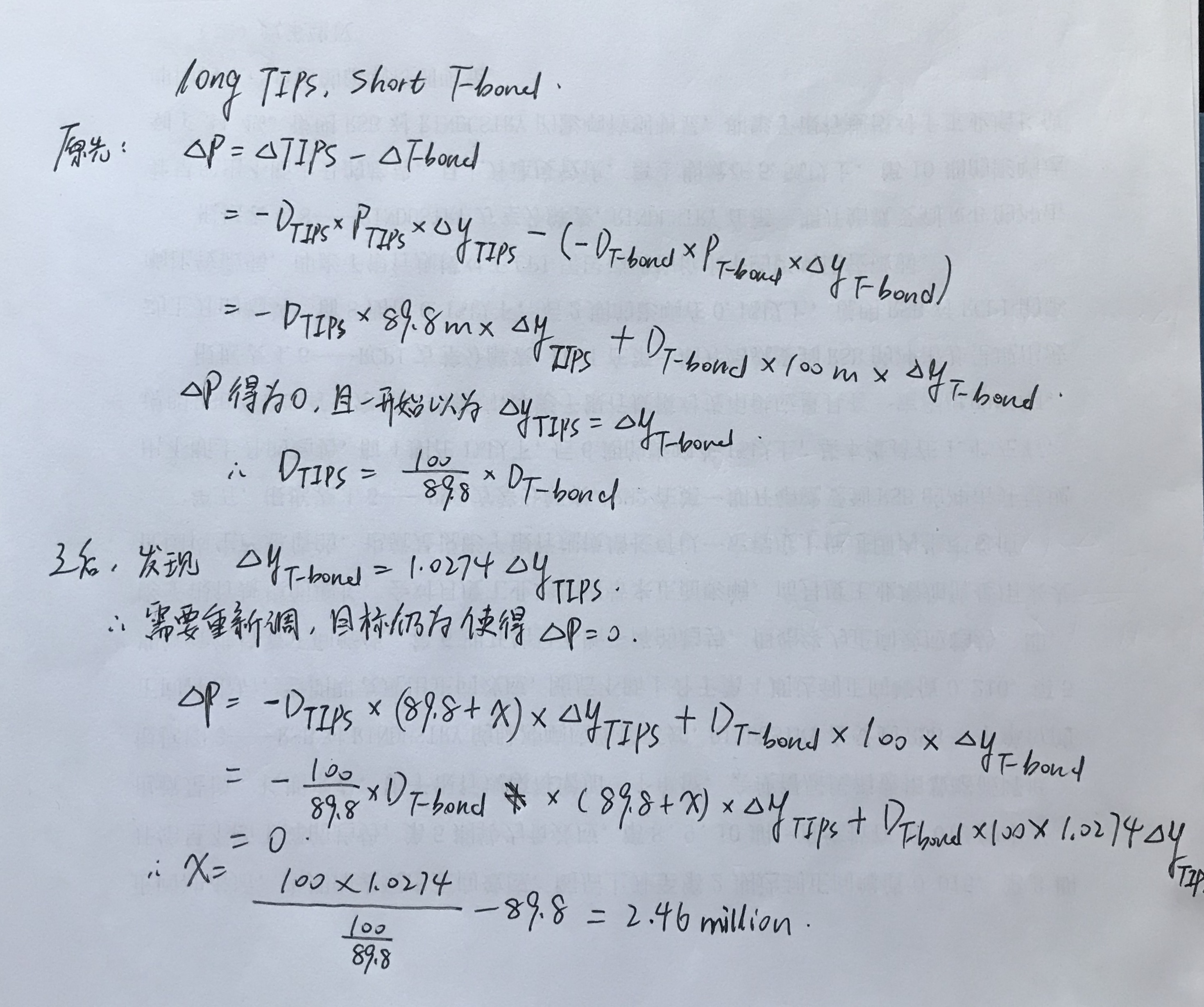

同学你好,首先得求出两个债券的久期关系,并没有默认是1:1的,本题完整过程可见下图: