问题如下图:

选项:

A.

B.

C.

解释:

老师你好,题干给的是effective duration,但是讲义里面的公式是modified duration,与在curve duration里effective duration是不一样的duration啊,请问怎么理解呢?

吴昊_品职助教 · 2019年08月29日

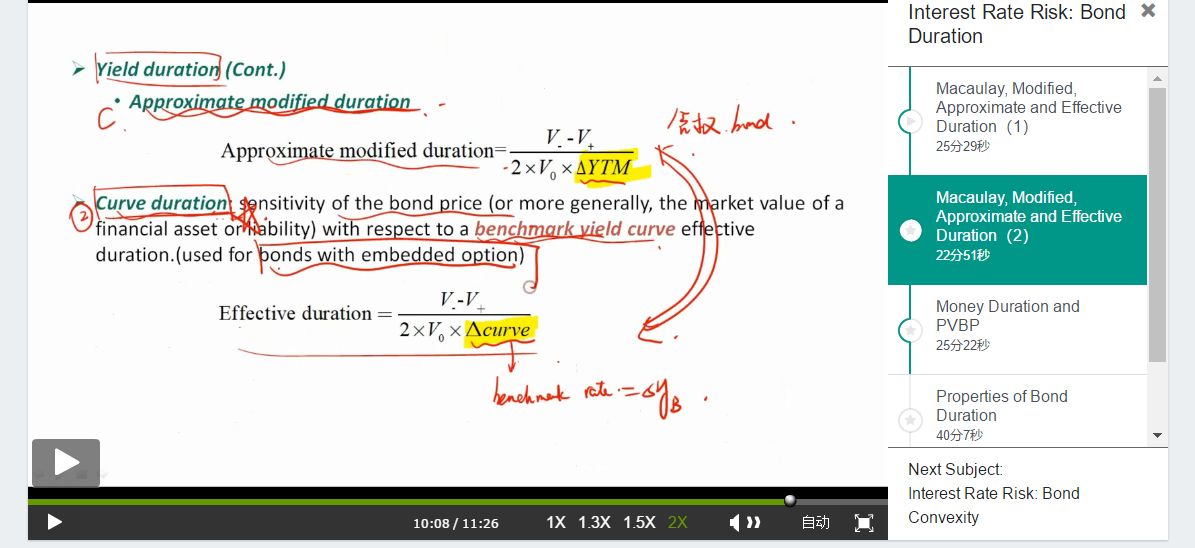

我说的就是approximate modified duration,你可以回听一下咱们的基础课。具体位置如下。

尼克内姆 · 2020年03月08日

同样有这个疑问,是题目给的effective duration ,也就是approximate modified duration。公式需要modified duration,这两个好像不同。

吴昊_品职助教 · 2020年03月08日

effective duration是由于benchmark rate的改变带来的价格变动率;approximate duration是由于债券自身YTM的改变带来的价格变动率。本身benchmark rate的改变就会带来YTM的变化,因此两个duration几乎是一样的。考试的时候,除非考题特意让我们区分curve duration和yield duration这一组概念,否则这两个duration可以认为是一样的。

吴昊_品职助教 · 2019年08月29日

effective duration是由于benchmark rate的改变带来的价格变动率;approximate duration是由于债券自身YTM的改变带来的价格变动率。本身benchmark rate的改变就会带来YTM的变化,因此两个duration几乎是一样的。考试的时候,除非考题特意让我们区分curve duration和yield duration这一组概念,否则这两个duration可以认为是一样的。

472121 · 2019年08月29日

为什么是approximate duration,答案中用的是modified duration的公式啊