开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ciaoyy · 2019年08月04日

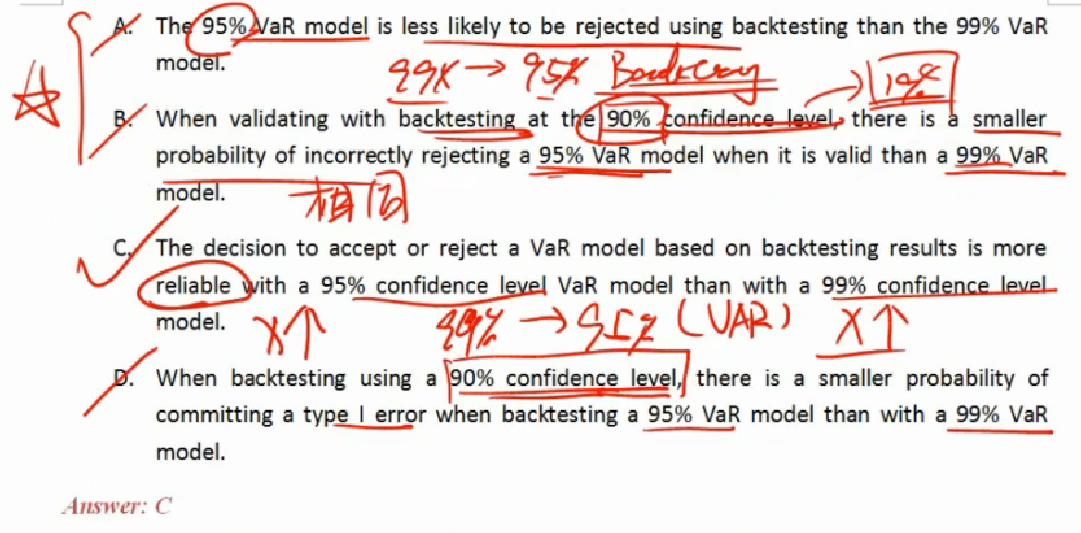

可以说:VaR model的置信度水平改变只能说model result是否更加reliable,而不能说在哪个VaR model置信度水平下更容易被reject/accept,后者只与backtesting model的置信度水平有关?

orange品职答疑助手 · 2019年08月04日

同学你好,也不能这样说,因为VaR model的置信水平的改变,会影响做检验时的分子(X- N*p):影响p不必多说,但还会影响X,而且影响X是怎么影响的,这个没法用数学表达式来表达。(比如95%变成99%,出现exception的概率变小了,所以真实情况下的X按理说也会变小了,但变小了多少我们没法量化去研究,这是跟实际情况息息相关的)

VaR Backtesting这里做题的时候,建议还是具体问题具体分析,多用排除法