开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

二三六七七九九 · 2019年07月07日

问题如下图:

选项:

A.

B.

C.

D.

解释:

b为什么错了?

a为什么是累计概率不是marginal吗?

品职答疑小助手雍 · 2019年07月08日

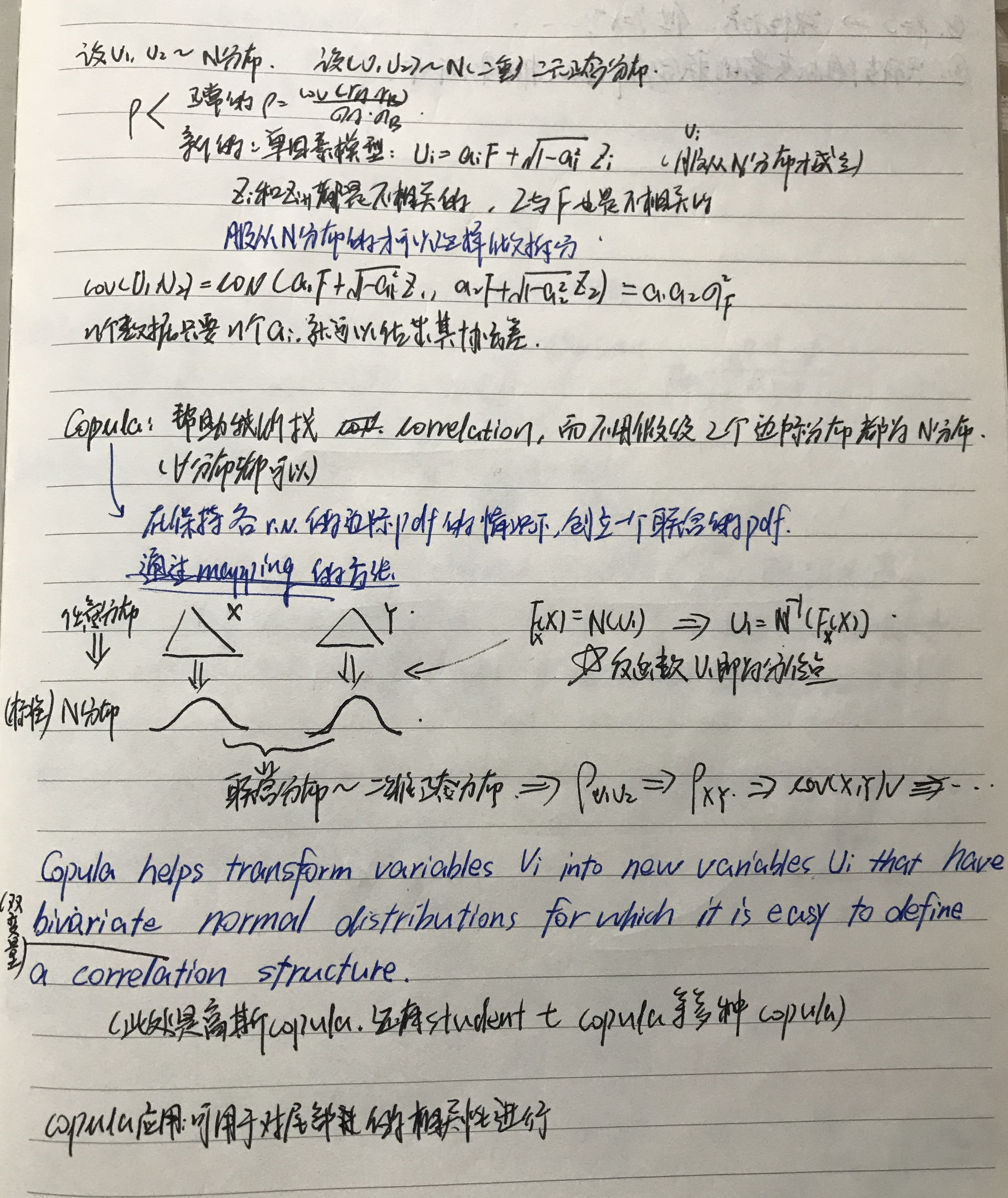

同学你好,看下面笔记的联合分布那块,ρ只有一个,而不需要用matrix的方式对应出多个ρ,所以B错了。

A选项两个分布通过ρ联合做出一个copula,通过累计概率函数和ρ一点一点的画和用marginal概率效果一样。

copula这部分记一下大致方法就好了,不会特别细的考察。

老师好,这道题的B之所以错,是因为题干给了只有两个asset情况,所以correlation不需要matrix吗? 如果是有大于2个asset的话,correlation是不是就需要matrix了,就和47题中老师的解答说的一样,correlation matrix的说法是没有错误的。

能麻烦帮忙一下C吗。不太理解这句话的意思。为什么会有asset i, 不应该只有两个asset吗?

看不太懂能否一下每个?