开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ciaoyy · 2019年07月03日

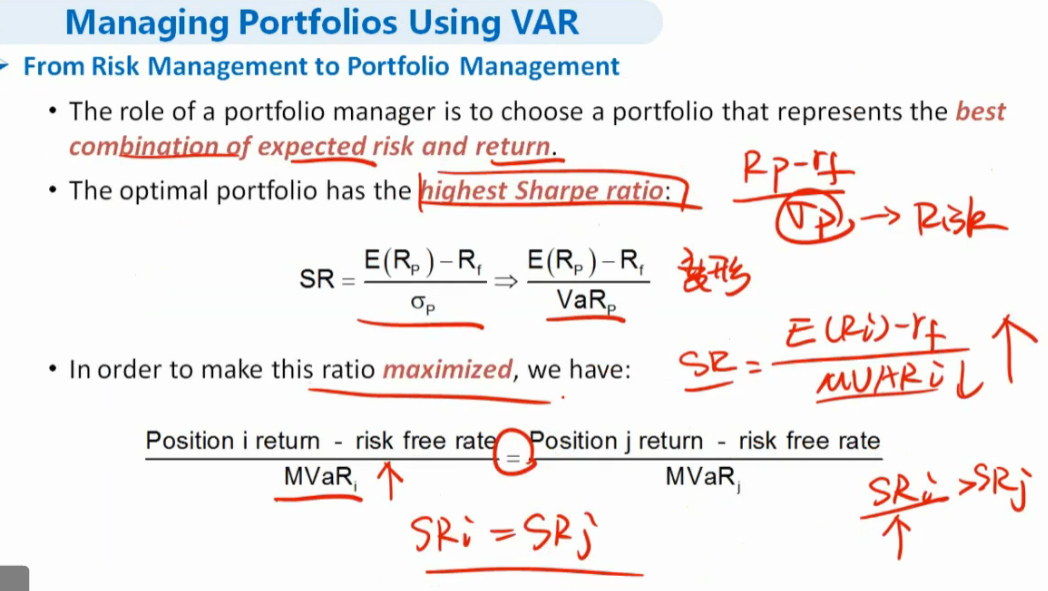

不是很理解这个SRi=SRj的过程。老师说,当SRi更高的时候,增加对i资产的投资。i的投资变多之后,mVaRi会减小-----这是为什么?此时的SRi不是更大,会导致mVaRi反而更小吗?怎么会使得最终SRi=SRj呢?

品职答疑小助手雍 · 2019年07月04日

同学你好,老师说的是增加对i的投资时候mvar会增大,(i return - rf)/ mvari这个整体会减小,直到等于J的那个夏普比例。

这个过程中mvari是增大的,那个整体是减小的。

ciaoyy · 2019年07月04日

为什么针对对高SR资产投资的时候,其mVaR会增大?

增加对一种特定资产的投资,调仓换股或者策略转换都会更慢,增加投资也会使流动性变差,甚至策略会失效,这也是很多基金策略有投资上限的原因