问题如下图:

选项:

A.

B.

C.

D.

解释:

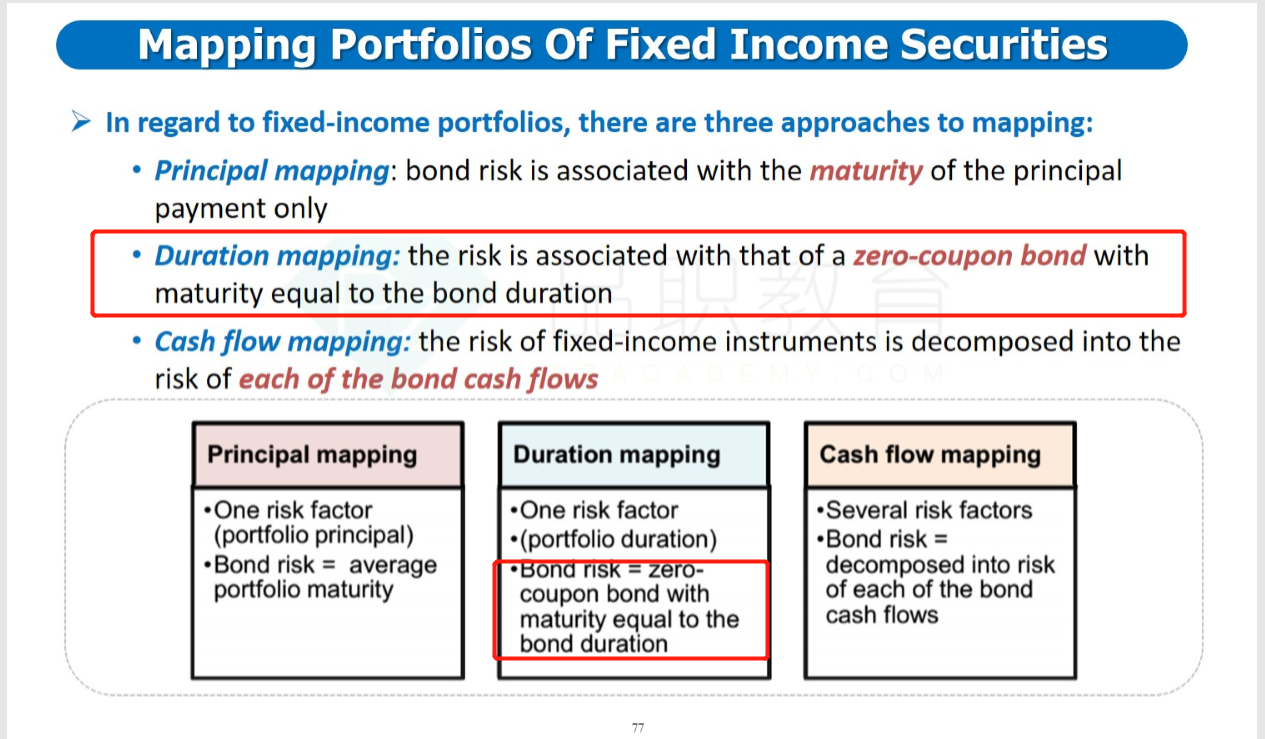

NO.PZ2016070202000012 问题如下 Whiof these statements regarng risk factor mapping approaches is/are correct?I. Unr the cash flow (CF) mapping approach, only the risk associatewith the average maturity of a fixeincome portfolio is mappeII. Cash flow mapping is the least precise methoof risk mapping for a fixeincome portfolio.III. Unr the ration mapping approach, the risk of a bonis mappeto a zero-coupon bonof the same ration.IV. Using more risk factors generally lea to better risk measurement but also requires more time to voteto the moling process anrisk computation. A.I anII B.I, III, anIV C.Ill anIV IV only Unr the cash flow (CF) mapping approach, eapayment (annot only the last one) is associatewith a fferent risk factor, so statement I. is incorrect. Statement II. is incorrebecause the mapping approais more correthration or maturity mapping. 如题

I, III, anIV Ill anIV IV only Unr the cash flow (CF) mapping approach, eapayment (annot only the last one) is associatewith a fferent risk factor, so statement I. is incorrect. Statement II. is incorrebecause the mapping approais more correthration or maturity mapping.是principal还是ration mapping 假设了zero-coupon?

请解读一下“I”哪里错了,谢谢!