竹子 · 2019年06月14日

这里股价与option价格的实际关系类似于convexity,即涨多跌少,但delta只衡量线性关系,所以看delta就会有偏差

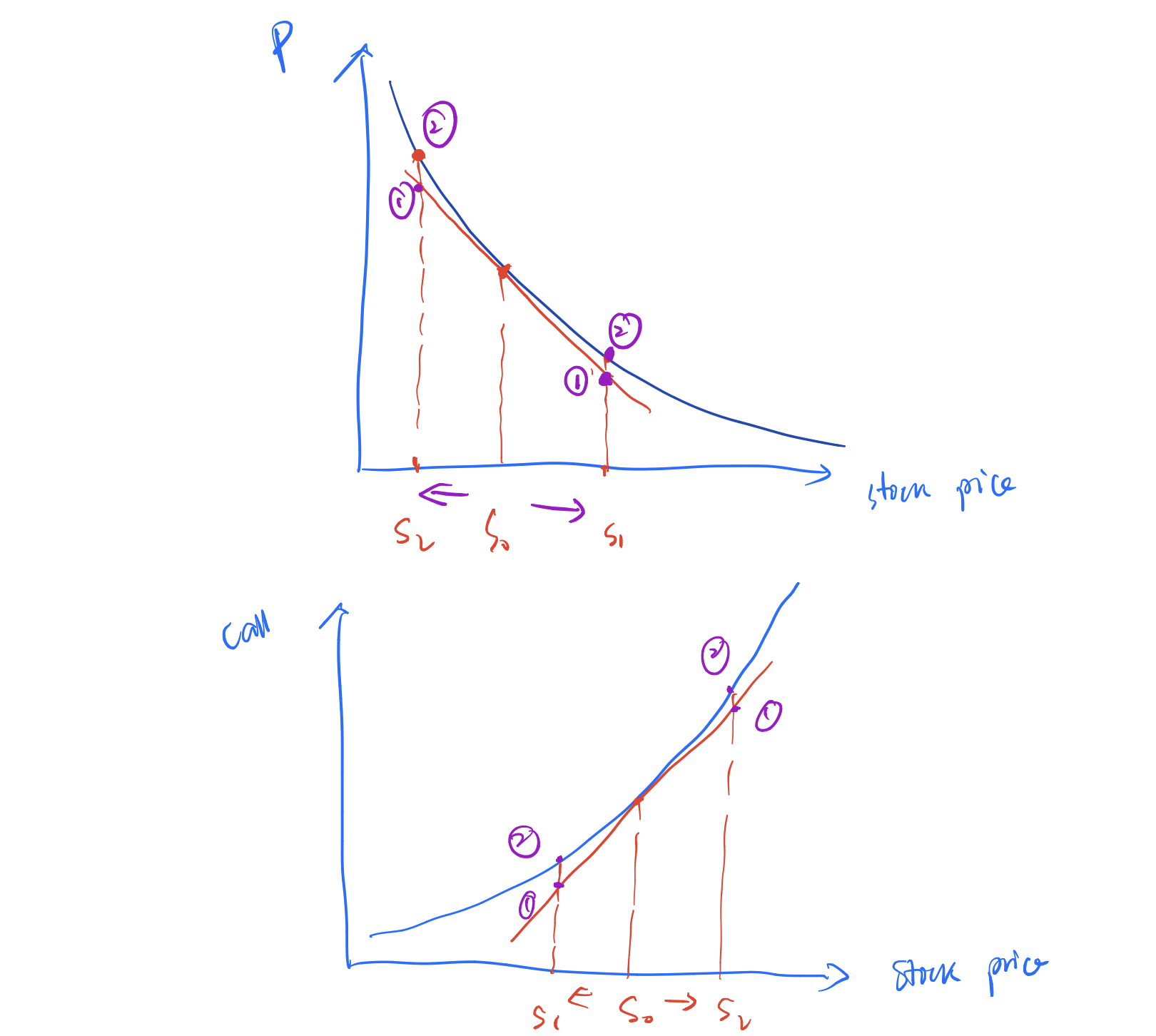

简单画个图看一下,上图是put option,蓝线为 股票价格与option价格之间的关系,股票价格下降,put option价格上升。

红色为delta,衡量的是线性关系。当股票下降从S0到S1时, 股价上升,put option价格下降。如果只考虑delta的影响,股票价格应该下降到 ①的位置,但实际上下降得没有那么多,是在 ②的位置。因此,股票价格上升时,delta会高估股票价格上升对option价格的影响(实际上股价下降的金额更少)。

同理,股票价格下降,put option价格上升,只考虑delta的影响,股票价格应该上升到 ①的位置,而实际上应该上升得更高,在 ②的位置。因此股票价格下降时,delta会低估这个影响。

call option一样,如果股票价格上升,从S0到s2,call option价格也上升, 但实际上升的金额大于delta的影响,所以delta 低估了股价上升对call option价格的影响。股票价格下降,call option价格下降,但实际下降得没有那么多,所以delta高估了影响