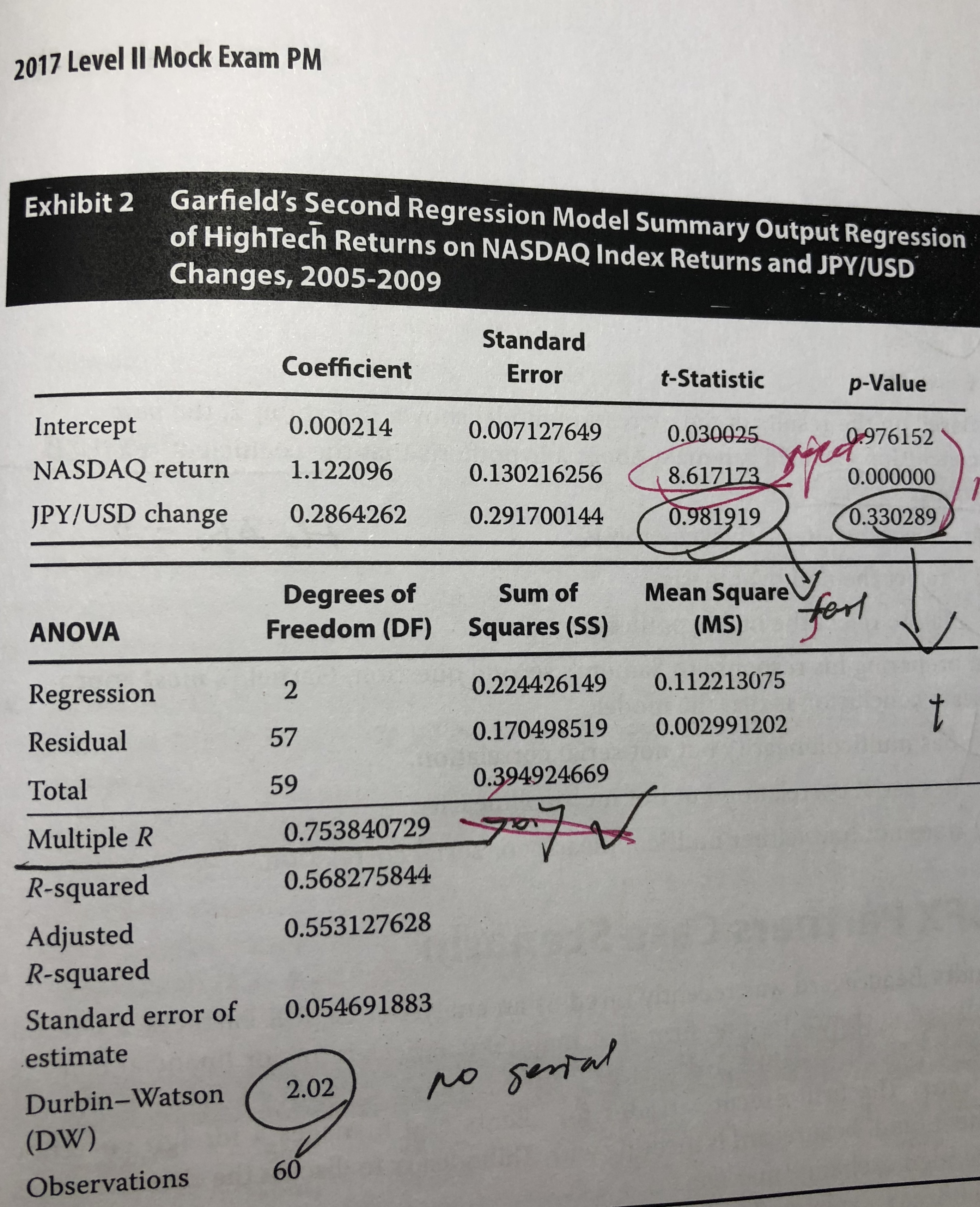

请问这里怎么判断有没有多重贡献性?如果看t-statistics,那8.617那个应该是reject H0,model存在多重贡献性吧?

答案说t-statistics 8.617 on the NASDAC return suggests multicollinearity is not a problem...我有点懵。

F算出了33,是显著的,reject H0;这里三个t,一个接近0,一个8.617,那应该是一个显著一个不显著啊?不是要T都不显著才行么

而且R-Squared也不高啊0.56,不满足第三个条件