开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

summer · 2019年06月10日

韩韩_品职助教 · 2019年06月10日

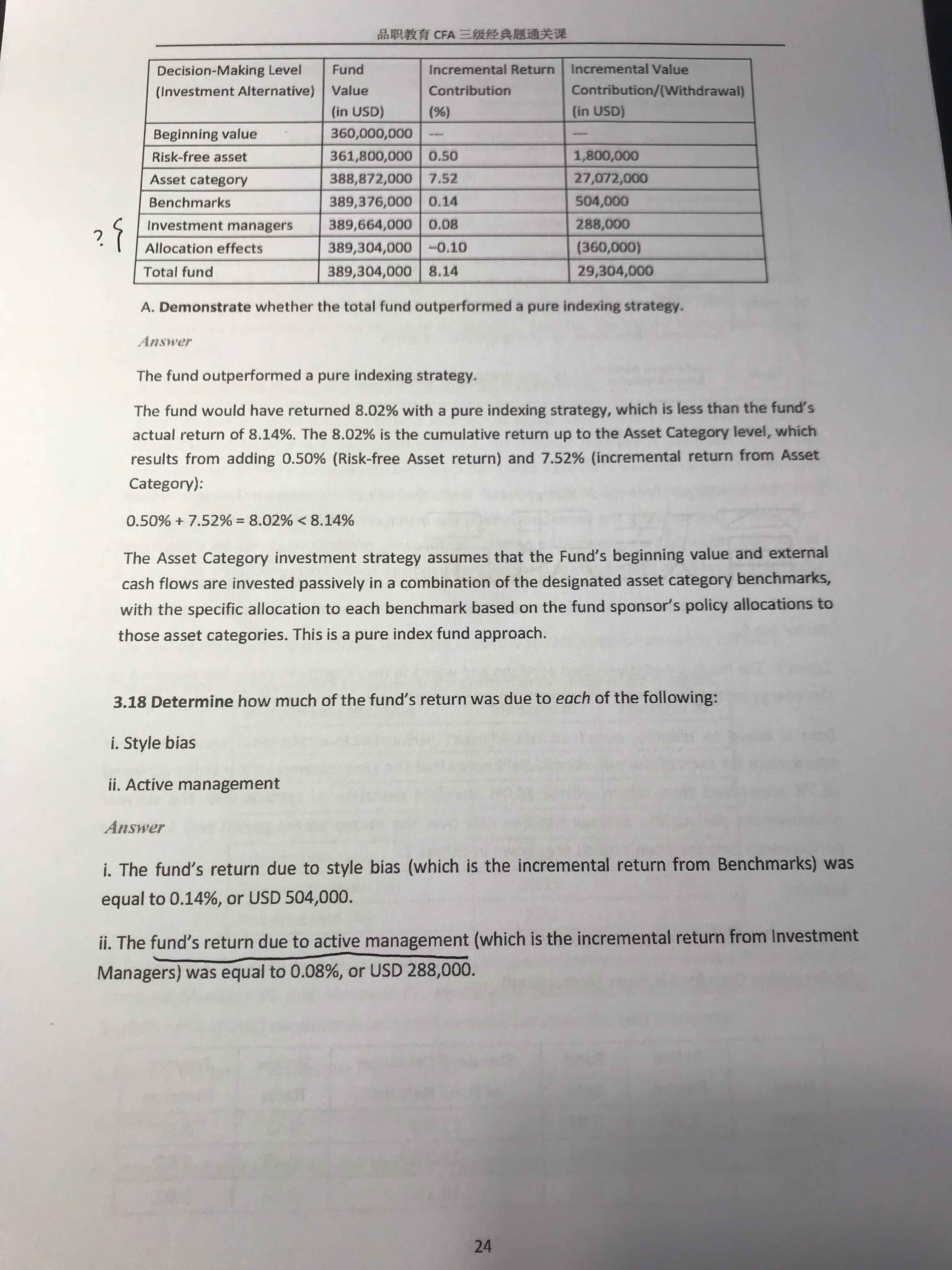

同学你好,在宏观归因当中,allocation effects是不算在基金经理的主动管理业绩当中的,只有investment manager这个类别之下,才是基金经理的主动技能。

summer · 2019年06月11日

谢谢

tx84908 · 2019年06月10日

allocation effect其实是个垃圾桶,可以理解为残差xiang项,不算在基金经理业绩里,基础课里老师是这样讲的