请问发亮老师,如果是很市场变化大,情况紧急,Gap大 风险敞口大,搞一个 Swaption如果半天没行权, 岂不是达不到调节GAP 的效果? 那这个SWAPTION 的意义存粹是便宜?还是?谢谢

发亮_品职助教 · 2019年06月10日

这种情况,用衍生品来Hedge,目的就是利用利率的变动预期,来实现收益,扩大资产组合的Surplus。

例如,养老金是Under-funded,期初是资产的BPV小于负债的BPV,预期利率会下降,在这种预期下,通过Long futures能放大资产的BPV,在利率下降时,资产端的价值会上升更多,总归会帮助资产负债之间减缓Under-funded的状况,因为Futures会盈利,会增加资产端价值上升更多。

但是,这也是利率预期会实现的情况,如果利率预期没有实现,利率反而上升了,因为Long futures放大了资产端的BPV,利率上升资产端的价值反而下降更多了,恶化了养老金Under-funded的状况;所以这是个存在收益与亏损双向的。

用Swap来调整资产、负债端的BPV也是同样的道理。如果进入一个Receive-fixed pay floating swap,来增加资产端的BPV,那就是预期利率会下降,增加资产端BPV,资产价值上升更多,于是会帮助减缓资产负债间的Under-funded状况。

但如果没有实现预期利率的变动,利率反而是上升的,那这个Receive-fixed pay floating swap是亏损的,反而会使得养老金状况变差。

Swaption因为是一个Option into swap,当利率变动对我们有利的时候,可以选择进入Swap,如果利率变动对我们不利、预期的利率变动没有实现,此时Option就Expired掉了,损失有限,损失最多就是Option premium,这就是用Swaption来调节BPV的优势。

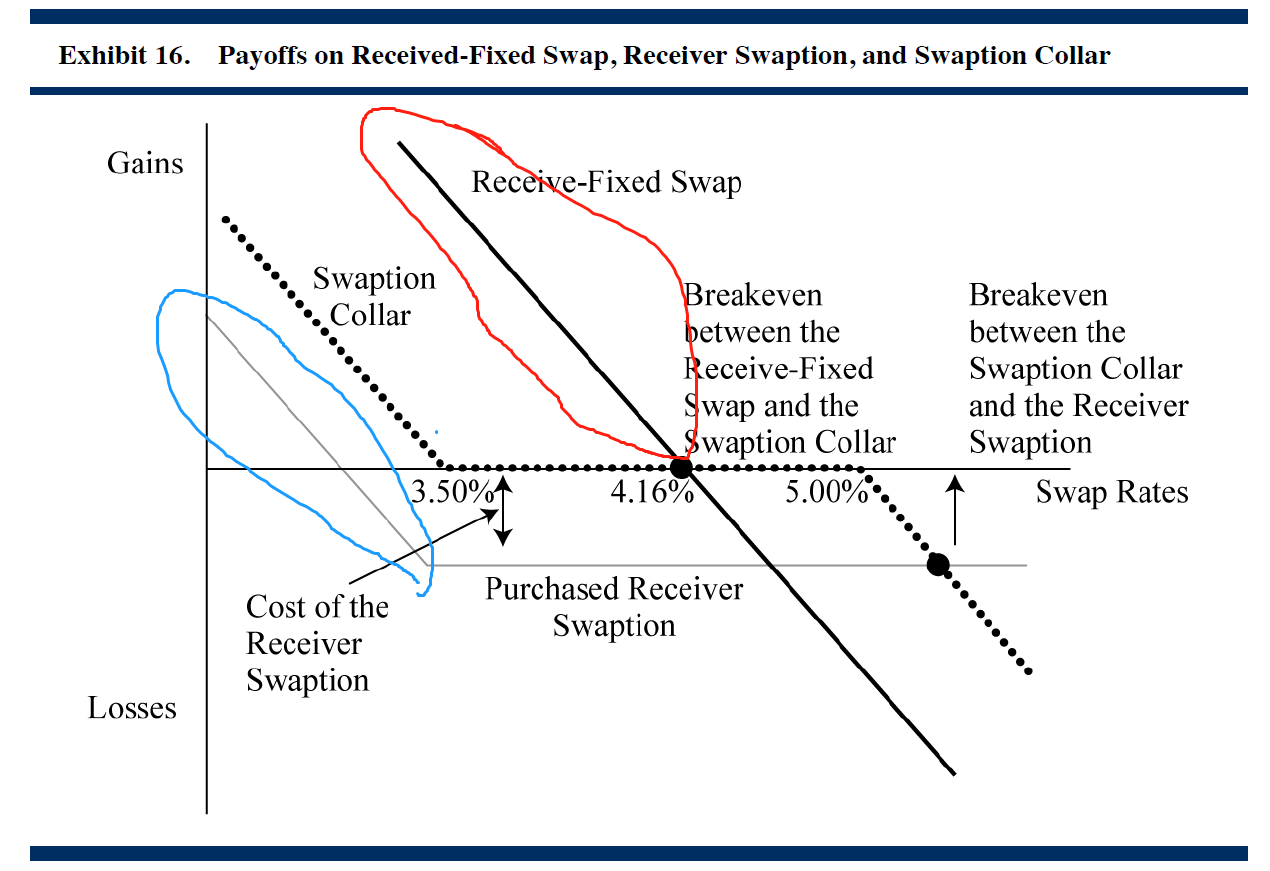

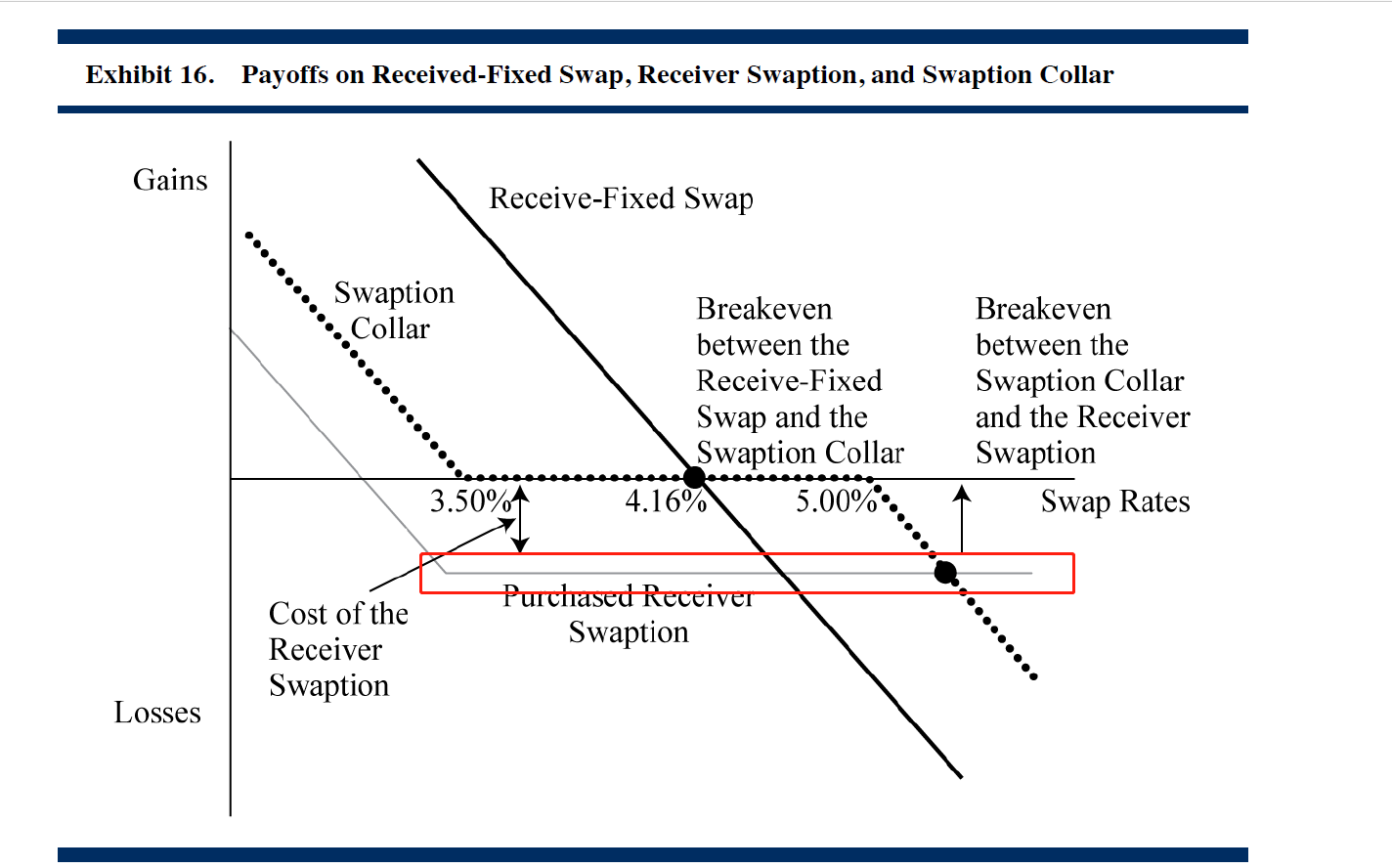

如下图是用Swaption、Swap、Swaption collar来调节BPV Gap的对比:

发现利率一旦朝不利方向变动,Swaption的亏损就是红框的水平线,这就是最大亏损Premium;

而Swap的亏损是黑色实线,对于这个Receive fixed pay floating swap,利率上升越高,亏损越大,亏损无限制。

Fred · 2019年06月10日

是呀,老师说得对,swaption 损失有限就是期权费,那换句话说,是不是便宜没好货,需要马上调bpv时不能调?

发亮_品职助教 · 2019年06月11日

“是呀,老师说得对,swaption 损失有限就是期权费,那换句话说,是不是便宜没好货,需要马上调bpv时不能调?”

不是,进入Swaption就能立即调整BPV了。

因为Option也是有Duration的,Swaption的标的物为Swap,标的物本身就是个利率产品,所以Swaption也有Duration。

所以,只要进入Swaption,就能立即调整资产端的BPV。

是否将这个理解成了:Swaption必需要行权,进入Swap才能调整BPV?

这样理解不正确,因为利率变动,标的物的Swap价值就会变动,而Swaption的价值是基于Swap的,因此Swaption的价值就会变动。

例如,利率降低时,Receive fixed pay floating的Swap价值上升,所以Receiver Swaption的价值也上升,于是Swaption和标的物Swap的变动价值是同向的。

所以利用Swaption调节BPV,与利用Swap调节BPV本质是一样的。一旦购入,就能立即调整BPV。

但他俩有两个区别,第一个区别就是上面那个图,一旦利率的变动没有实现期初的预期,那么Swap会亏得很惨,而Swaption有个止损,最多亏掉期权费。

第二个区别是,进入Swap不需要钱,而买一个Swaption需要钱,毕竟他是一个Option。所以即便利率的变动实现了期初的预期,用Swaption这种调节BPV的方法,收益没有Swap高,期初付出的Premium会有拖累作用。

原版书的例题,是比较Swap/Swaption/Swaption collar调节BPV的优劣;

是预期利率会降低,所以增加资产端的BPV。于是进入的是Receive-fixed pay-floating swap;

对应的Swaption是Receiver swaption;

一旦购入这两个头寸,即刻就能增加资产端的BPV,因为利率变动,他们的价值就会变动。

但是如下图,同样是利率下降,Swap的收益更大,如红圈。Swaption因为有期初的期权费,所以会拖累收益,收益为蓝圈,收益较低。