题目求的是swap的value,却没由告知在哪个时间点的value,从答案来看,求的是t=0时value,但t=0时,value应该为0。题目中fixed rate和通过spot rate倒求出来的swap rate不一致。题目是否有错,如何理解?

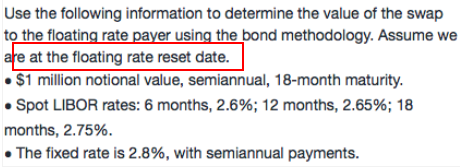

问题如下图:

选项:

A.

B.

C.

D.

解释:

请问怎么理解floating rate reset te呢?感觉应该是在第6,12或18个月,但看答案是将这3个时期的coupon都折现回0时刻了

不太懂这道题怎么算的,能具体讲一讲?

老师好,这道题如果不用连续复利,最后一个1,014,000 折现相差300 多,最后答案相差很大。什么情况用连续复利,什么情况用离散的,有没有标准?谢谢

为什么fix 的 折现因子是 florate? 不是2.8%?

互换在t=0时刻不是value=0吗?向上箭头折现等于向下箭头。