老师,怎么理解?

yield和curve的区别是benchmark,这题什么意思呢?

怎么理解?

吴昊_品职助教 · 2019年06月08日

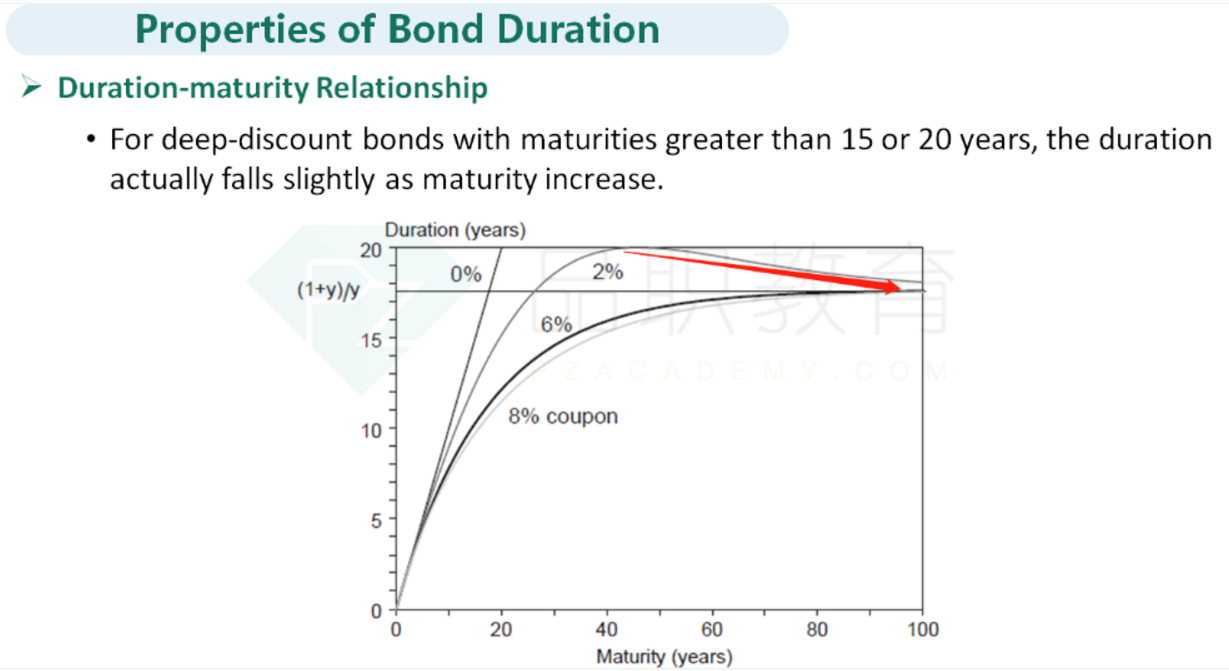

1.第一题有点超纲,我找了FRM中关于这个知识点的解释。你权当扩展知识好了。我们看下图,横坐标是期限,纵坐标是duration。其中coupon=2%的债券,这个属于折价发行的债券,其coupon rate小于当前的市场利率。它的duration一开始随着maturity的增加而增加,但是到了某一个点出现了反转,maturity再增加一点点,它的duration不增反降了。所以discount bond,即折价发行的债券在我画红色箭头的区域里违反了maturity effect的特性。duration会随着maturity的增加而降低。

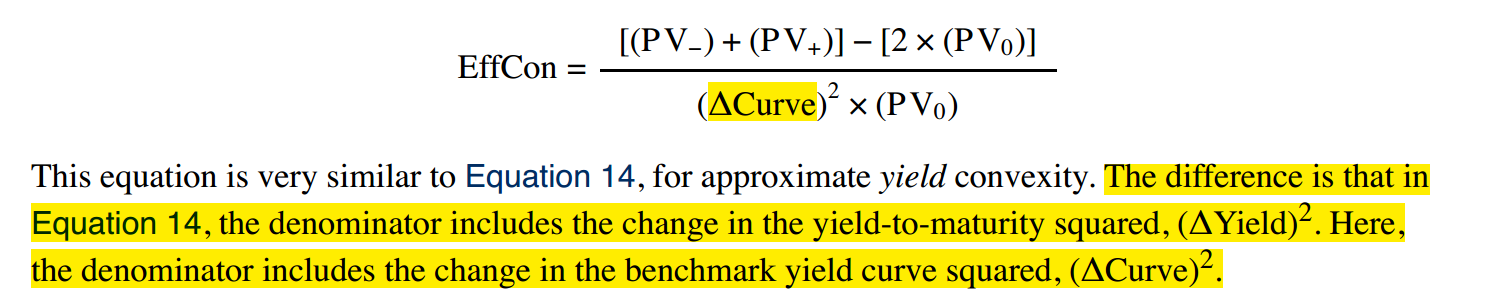

2.第二题也是超纲的。yield convexity是第一个公式,curve convexity是第二个公式。原版书上没有明确的说明。马上要考试了,不要复习偏了,抓住重点。

3.△P/P= -D*△y+0/5*C*(△y)^2,所以取决于duration、convexity和△y.