开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

约克羊 · 2017年08月17日

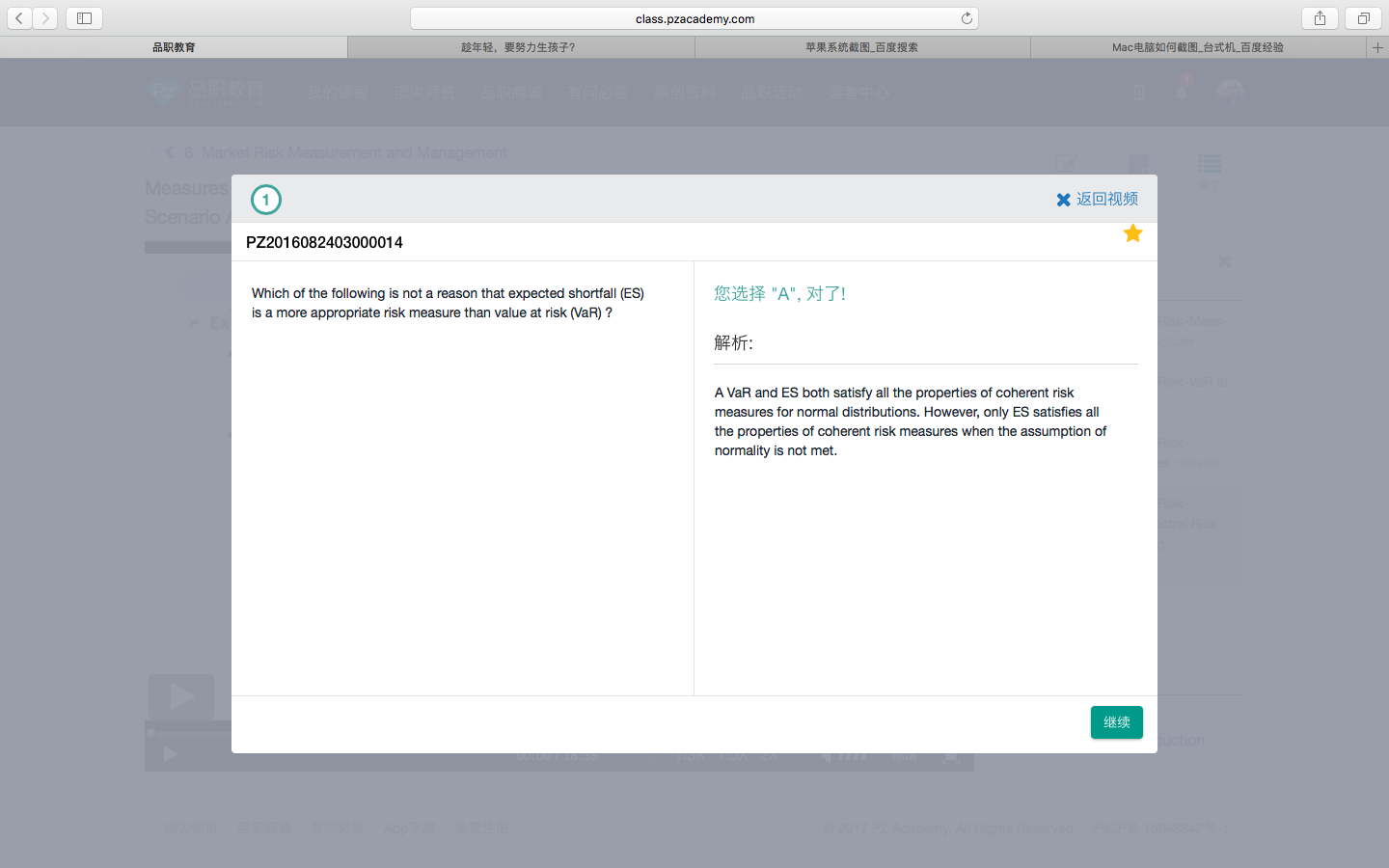

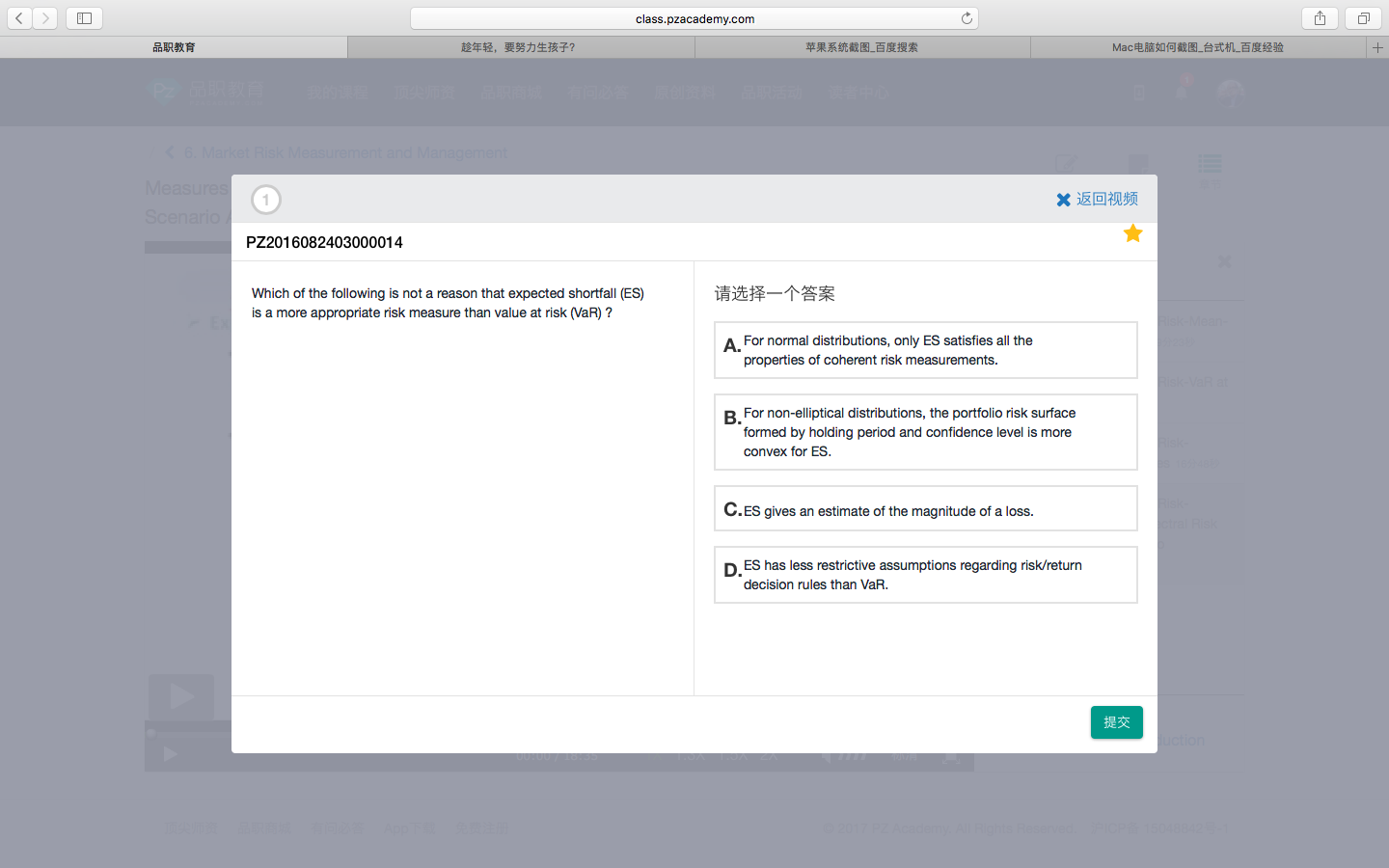

A的答案正确? VaR不是无论是否正太分布 都违反了 subadditivity ?

确实原版书上也没写在正态分布时VAR满足次可加性,这道题目可以当成一个新的结论来记吧

何旋hexuan · 2017年08月26日

B怎么理解,我想不通了?