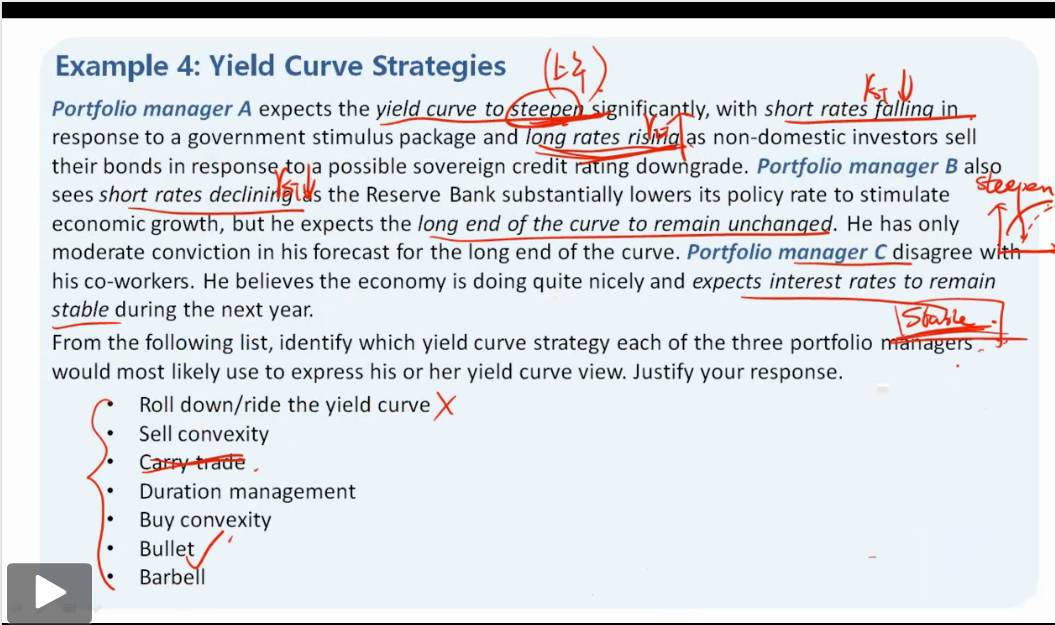

请教助教老师,这题目里面portfolioA和B为什么不能用buy convexity呢,利率曲线非平行移动,portfolio c为什么不能用intro market carry trade 既然利率曲线稳定,应该可以在一国内借短买长吧

发亮_品职助教 · 2019年06月07日

“题目里面portfolioA和B为什么不能用buy convexity呢,利率曲线非平行移”

因为如果我们能清楚地预测到未来利率如何变,那更优的策略其实是调整Duration,因为Duration对债券价格的影响程度更大,Convexity的影响只是二阶影响,在能调整Duration的情况下,优先调整Duration,不行的情况下才考虑调整Convexity。

比如像本题,他清晰地预测到了未来长期利率会涨,那最好的策略就是降低长期债券的权重。

对于调整Convexity策略,一般常见于以下情况:

“portfolio c为什么不能用intro market carry trade 既然利率曲线稳定”

老师是从Inter-market carry trade讲的,但是可以做Intra-market carry trade。