固定收益-经典题-39-既然OAS是调整过option以后的spread,那么含权不含权债券应该一样啊。另外,改成Z-spread如何理解

发亮_品职助教 · 2019年06月07日

“既然OAS是调整过option以后的spread,那么含权不含权债券应该一样啊”

是的。

因为OAS是扣除掉权利影响后,债券的其他所有风险。

债券扣除掉权利影响后,其他所有的风险其实就是信用风险,所以如果是可比的债券,说明除了一个含权,一个不含权外,其他的条件一致,即,其他的风险一样大;所以含权债券与不含权债券OAS都一样。

所以理论上是:Callable bond OAS = Comparable non-callable bond OAS

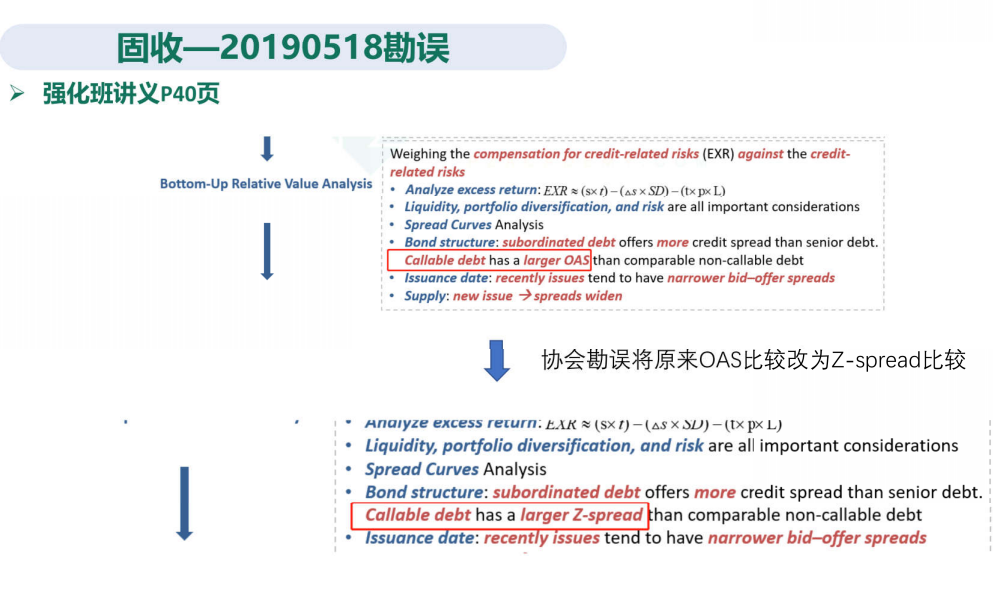

原版书以前在Bottom-up relative value analysis知识点下,有结论:

Callable bond OAS > Comparable non-callable bond OAS

现在这个结论删掉了,就不再过多解释了。只需记住改正后的结论:

Callable bond Z-spread > Comparable non-callable bond Z-spread

"另外,改成Z-spread如何理解"

Z-spread是一个All-in Spread,债券所有的风险统统都装进来,债券承担的所有风险,Z-spread都会反应出来。

所以对于一个Callable bond的投资者,承担:信用风险(Credit spread),债券被提前赎回的风险;所以有Z-spread:

Callable bond Z-spread = Credit spread + 债券被提前赎回的风险;

而对于一个Comparable non-callable bond 投资者承担的所有风险就只是信用风险Credit spread);所有有Z-spread:

Comparable non-callable bond = Credit spread

如果两支债券的是可比债券(Comparable),那么两个债券的Credit spread相等,于是可以发现Callable bond Z-spread更大。

关于这点之前有个回复,可以参考,有疑问可以追问: