开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

zhengyuan95 · 2017年08月08日

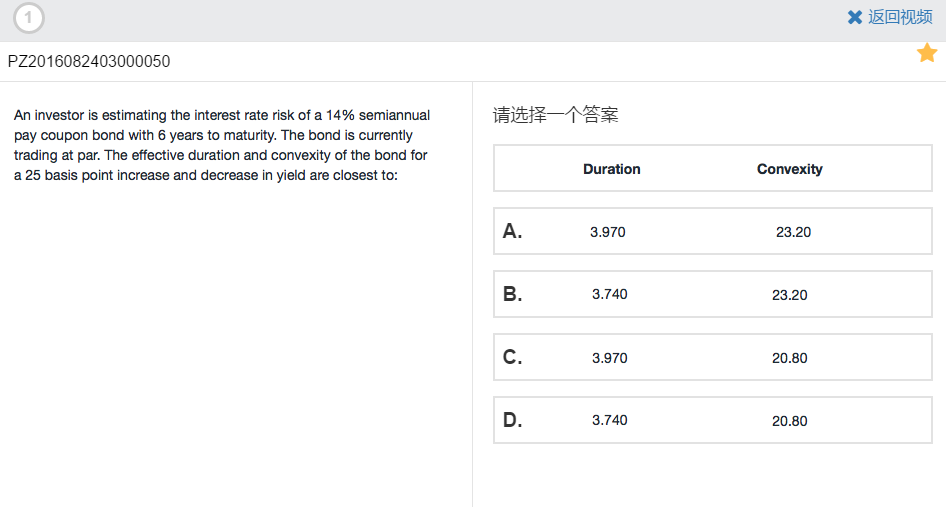

像这种题目, 25 basis point的变化,到底指的是半年的变化,还是1年的变化呢?答案里是 14.25/2,而我觉得应该就是14/2+0.25=7.25呀。这是默认的习俗还是说题目里应该会额外说明的?

maggie_品职助教 · 2017年08月09日

这里跟半年和一年都没有关系,25bp/2=12.5,指的是利率上涨和下跌幅度均为12.5bp,因此总的利率变化为Δy=0.0025。

如果有问题再去听听课。

zhengyuan95 · 2017年08月10日

讲义里的例题,比如第164页的讲义,15年,YTM=coupon rate=7%,题目问的是 50bp increase and decrease,解答过程就是 7.5%代一遍,6.5%代一遍,不是你说50bp/2