maggie_品职助教 · 2019年06月03日

这个well-construced portfoilo认为只要符合投资者风险收益预期的组合即为“well”,这里的risk efficient指的是只有承担风险才获得补偿,如果两个基金经理具有相似的skils,active share肯定越大越好。换句话说 投资者花同样的钱,基金经理是否能承担相同的主动风险active risk(这fee花的值不值)

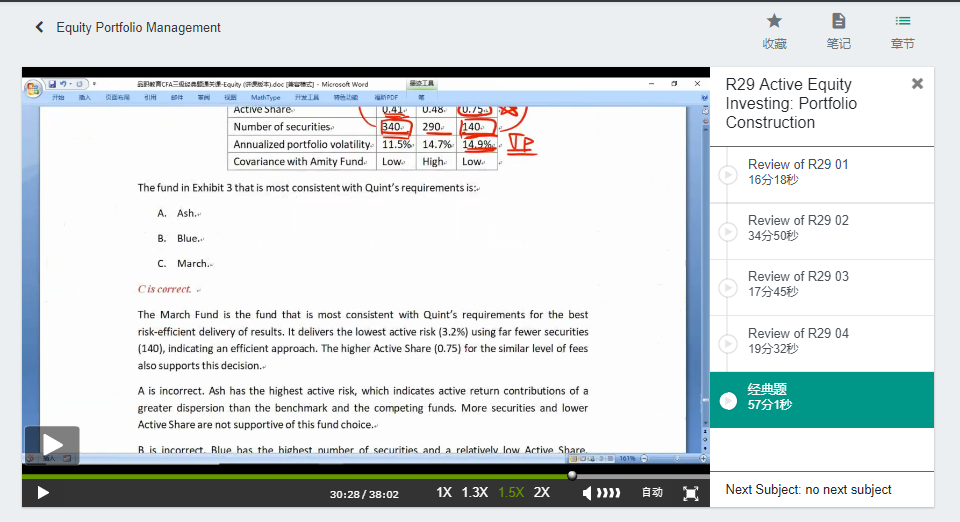

active risk越大,说明组合里面的股票与benchmark越不像。这里看active risk不能只看绝对数值要结合组合里面选取的股票数量一起看,M研究140只股票能获得3.2%的主动风险,而B研究了340只股票才获得5.5%的主动风险(说明B组合340只股票和benchmark更像,B更像被动投资),相比之下M基金的主动性更高,也更加的risk efficient. 这道题答案也是这么解释的:It delivers the lowest active risk (3.2%) using far fewer securities (140), indicating an efficient approach. 它虽然在三个基金中获得最低ACTIVE RISK,但是相比之下它分析了更少的股票,这句话也就解释了什么是 risk efficient approach.

这个点确实比较绕,但好在这道题和原版书上的例题思路是一致的,如果考试也这么做肯定不会错。