这题里面提到real estate一部分像bond一部分像equity,所以它的risk premium与bond和equity都有correlation,与equity的更高一些。但是在alternative里明确讲了,private投资的real estate是可以很好地跟bond/equity做分散化的,correlation低。这个冲突的讲法之间应该怎么理解?

Liam · 2019年05月24日

这题里面提到real estate一部分像bond一部分像equity,所以它的risk premium与bond和equity都有correlation,与equity的更高一些。但是在alternative里明确讲了,private投资的real estate是可以很好地跟bond/equity做分散化的,correlation低。这个冲突的讲法之间应该怎么理解?

是不是理解为:在portfolio里,由于bond/equity和real estate都是顺周期的,所以risk premium之间correlation高(都要反应经济周期对required return的影响);而alternative当中提到的是return的correlation,比较低?

Wendy_品职助教 · 2019年05月24日

这两种说法都对!不冲突

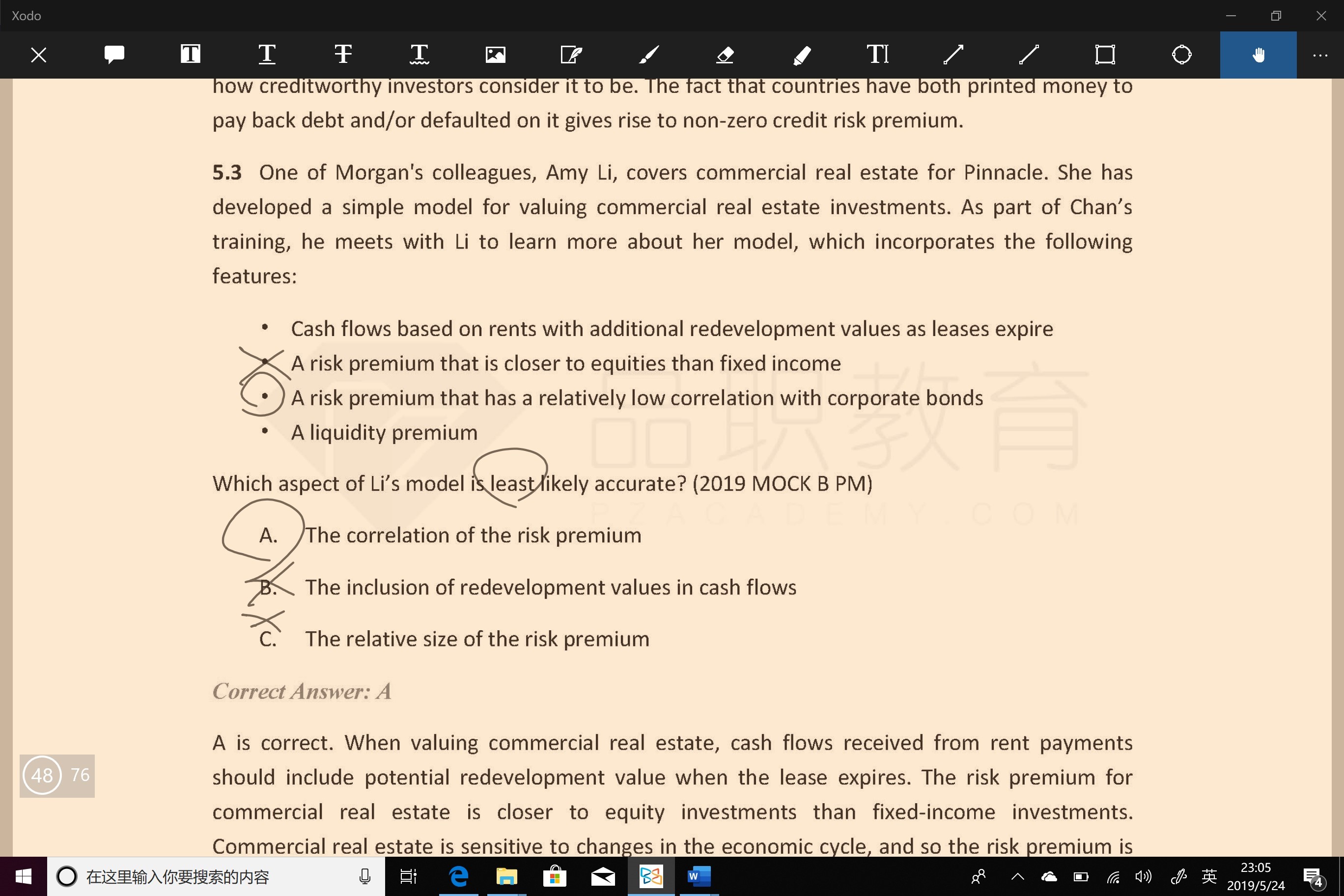

组合里提到real estate一部分像bond一部分像equity,所以它的risk premium与bond和equity都有correlation,与equity的更高一些。

real estate和bond、equity是有相关性,与equity的相关性更高一些。有相关性也可以产生风险分散效应呀,这并不矛盾。

在alternative里,投资real estate是可以很好地跟bond/equity做分散化的,correlation低,这个意思是在一个债券或股票组合中加入real estate是有分散化效应的。