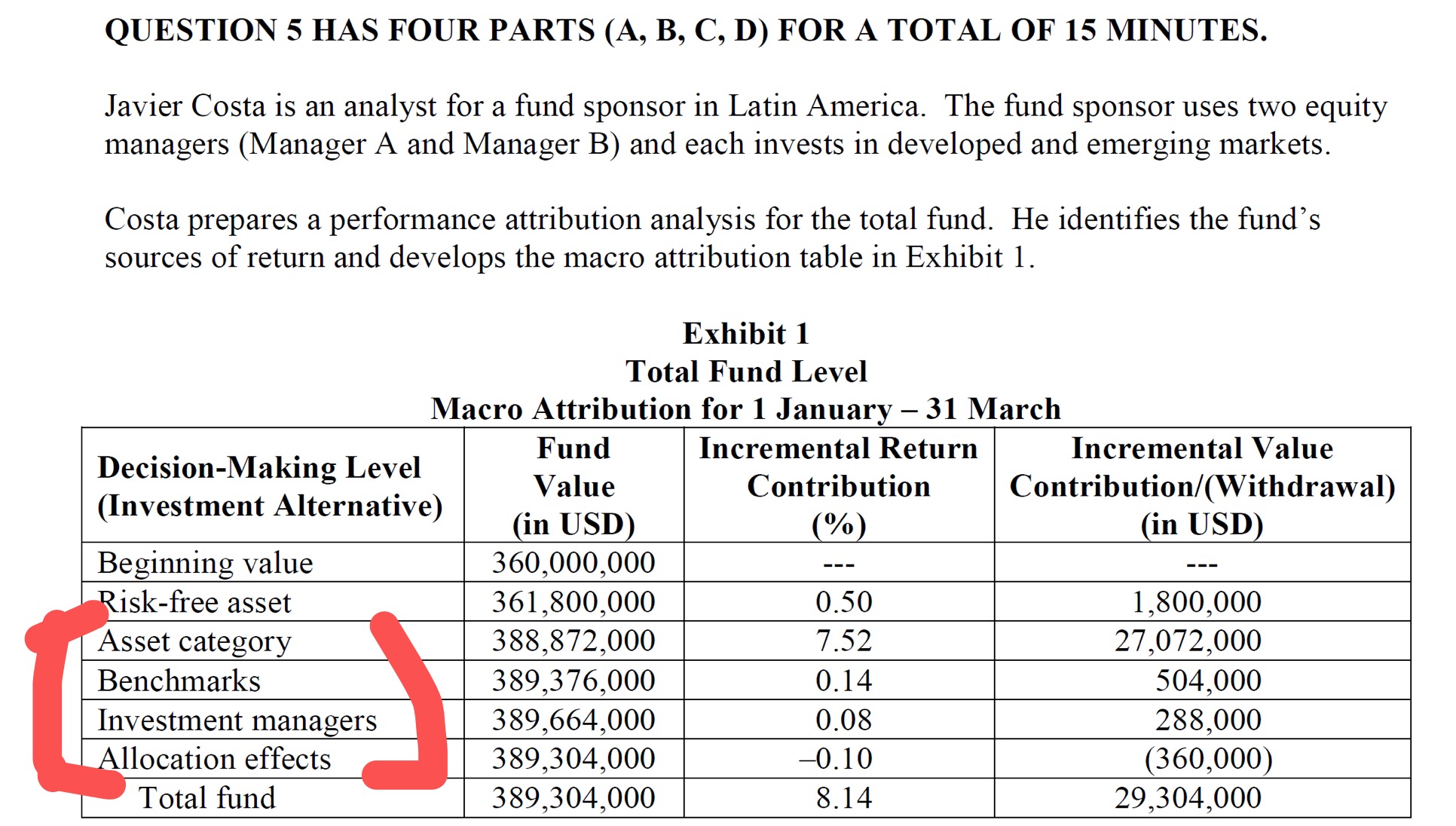

2015Q5下面图表,对于红色框出来的4项有3个问题:

1. Asset category指的是Market index(也就是题目A问问的pure indexing),Benchmark指的B,那么style是B-M对吧?

2. 那么针对alpha其实应该是total return减去B的这部分把?也就是alpha应该是investment manager+allocation effect把?题目B问问的active mgt就指的是investment manager这部分,那么allocation effect虽然是个调平项,为什么不算成是alpha的一部分?

3. 调平项到底是什么意思?为什么出现这个东西?