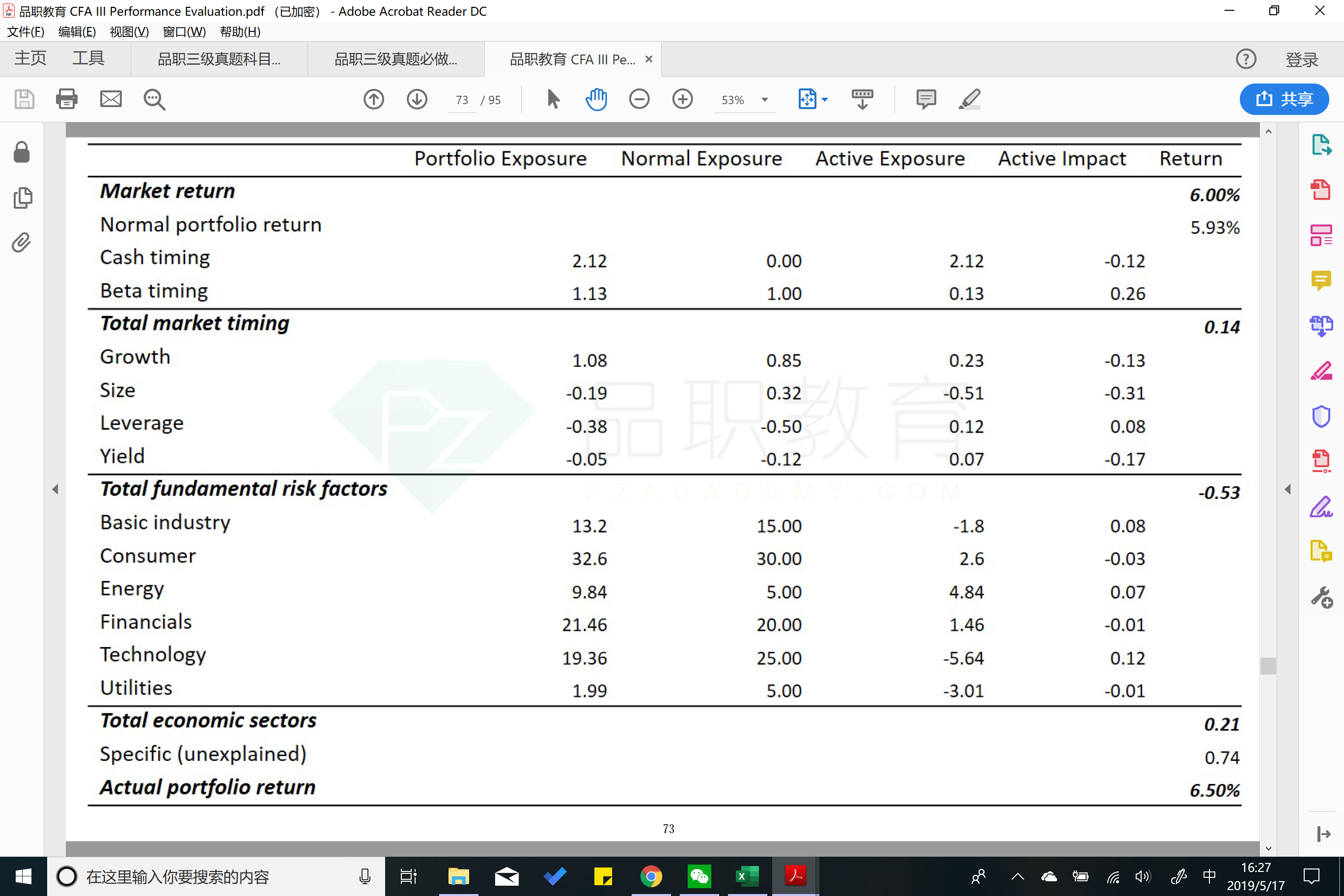

在performance evaluation里面的fundamental factor model,下面这个图中,我的2个理解对不对:

1. alpha=actual portfolio return - normal portfolio return=6.5%-5.93%=0.57%, 在基础班李老师说specific(unexplained)的0.74指的是回归方程无法解释的,意思就是基金经理能力所带来的return,这个是相当于是0.57%的一部分?

2. 也就是说,如果用Equity那章里面的building block of active equity来解释,specific(unexplained)的0.74就是指基金经理的alpha skill?我理解的对吗?