开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

HUANGy · 2019年05月11日

请问一下,对于negative convexity 和positive convexity对于effective convexity的影响是什么样子的呢?我能理解何老师在课堂上面讲的effective convexity涨多跌少的概念,但是遇到negaive convexity与effective convexity联系起来就不理解了。

谢谢

吴昊_品职助教 · 2019年05月11日

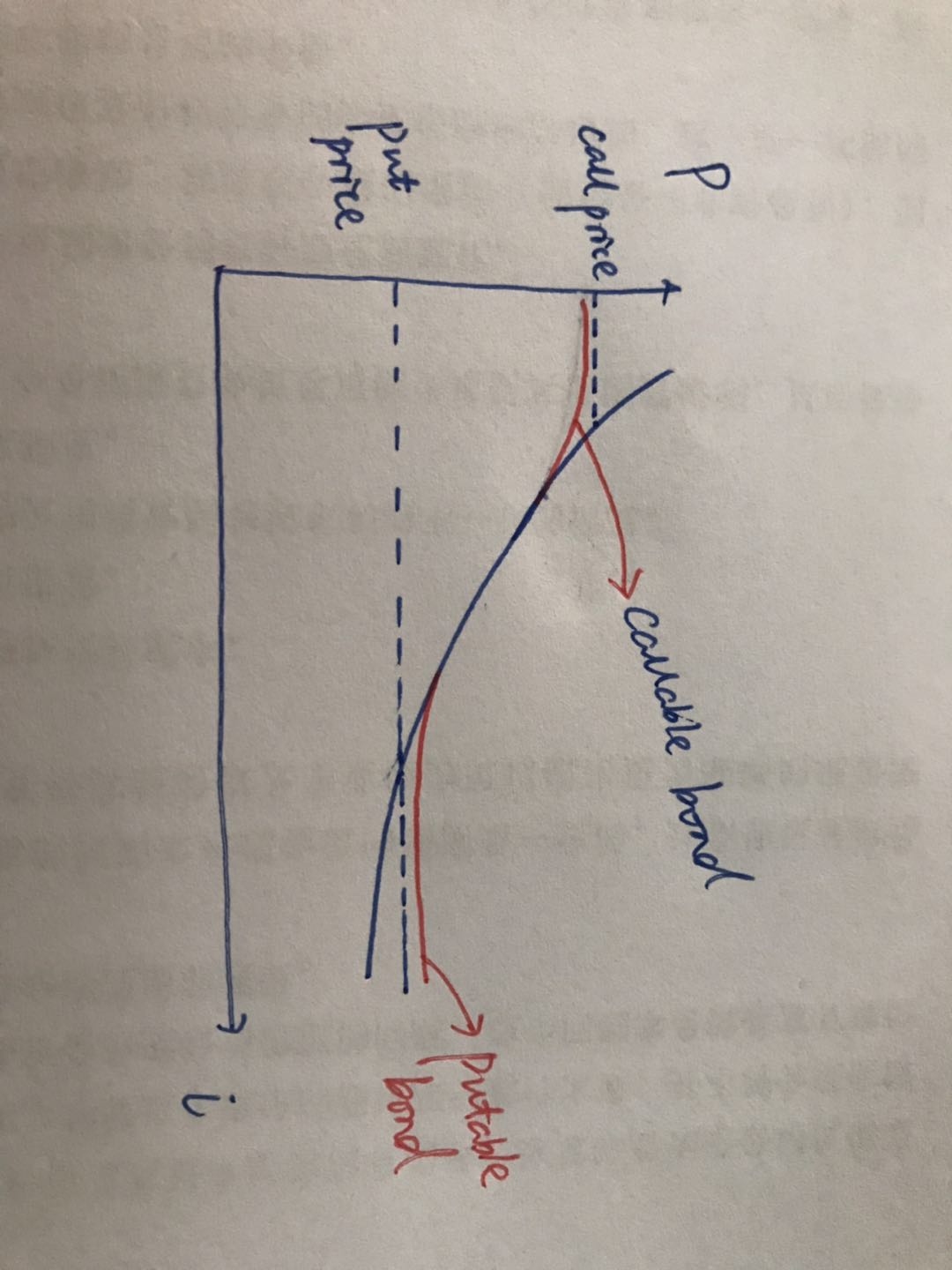

callable bond在利率下降的时候,债券发行人以call price提前赎回债券,所以callable bond在利率下降的时候会有一个价格上限,由于价格涨不上去,会呈现出负凸的特性。即negative convexity。

而putable bond在利率上升的时候,债券持有人会将putable bond以put price卖还给发行人,因此在利率上升的时候会有一个价格下限。由于价格跌不下去,所以会呈现出more convex的特征。