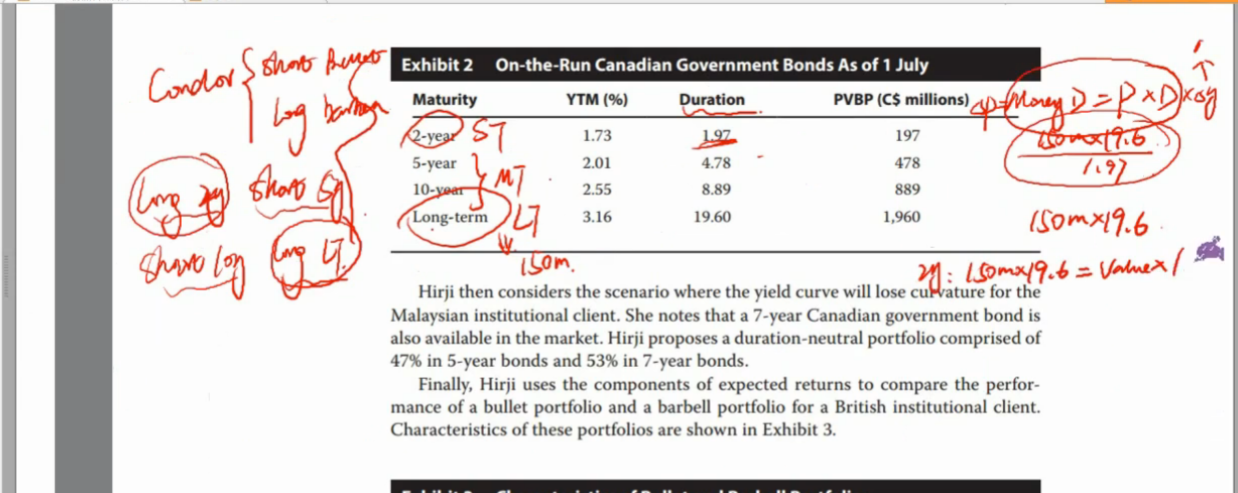

这是一个duration neutral的组合,但是不理解为什么2 year和 long term bond 的duration是一样的

发亮_品职助教 · 2019年05月06日

”但是不理解为什么2 year和 long term bond 的duration是一样的”

注意这里说的Duration-neutral是Money duration neutral

Money duration = duration × market value of bond

所以即便Long-term bond的Duration比2年期债券的duration更大,但是2年期债券多投点,Market value更大的话,两者的Money duration仍有可能是相等的。

本题利率预测是:an increase in the curvature,同时Exhibit 2里面有4个债券,根据题干描述的意思应该是4个债券都用上来做Duration-neutral,所以这是一个Condor策略。

在Increase in curvature盈利的Condor策略为:

Long 2-year / Short 5-year,这是一个Pair,其中2-year Money duration = 5- year money duration,达到这一组组内的Money duration neutral

Long Long-term / Short 10-year,这是一个Pair,其中10-year Money duration = Long-term money duration,达到了这一组组内的Money duration neutral。

一般Condor的Duration neutral,只要求Pair组内达到Mony duration相等即可,即:因为2-year,5-year在一组,所以他俩的Money duration相等;同时10-year和Long-term在一组,他俩的Money duration相等。同时,因为2-year和Long-term没在一组,他俩的Money duration不要求相等。

一种特殊的情况就是:4个债券的头寸Money duration都相等。

在我们的教材讲解和例题里面,为了简便,就是4个头寸的Money duration都相等的情况,即:

2-year Money duration= 5-year Money duration= 10-year Money duration= long-term Money duration

本题,因为是已知Long-term债券的头寸,让求2-year债券的头寸,因为本身他俩不再一组,所以只有让4个头寸的Money duration都相等,才可以求2-year的头寸。所以这道题也是默认了4个债券的头寸都相等。