开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Winnie · 2019年05月05日

老师您好!

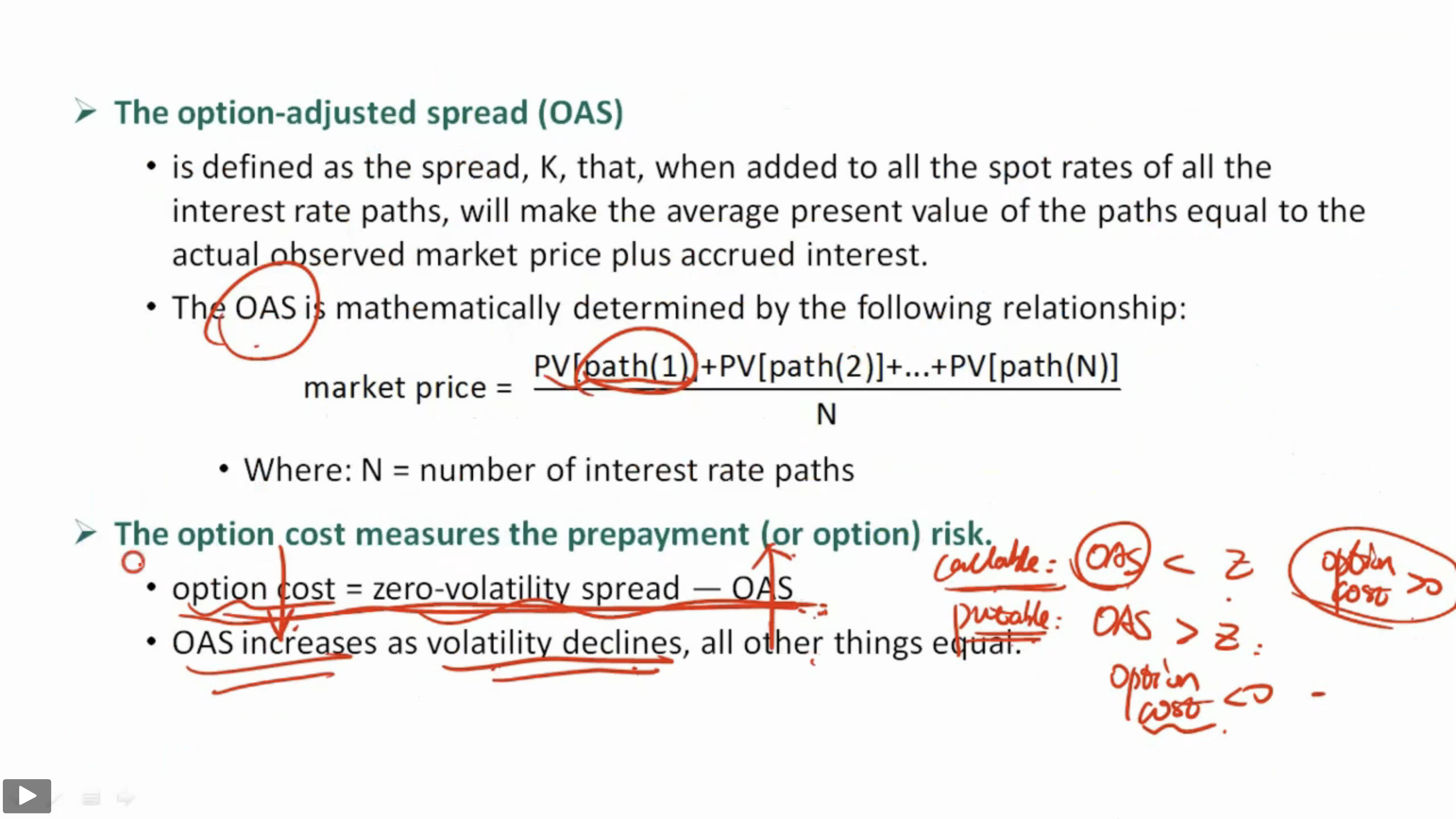

想问一下 Valuation & Risk Model 讲义P270中OAS的Option Cost公式

在CFA中 区分Callable & Putable 因此Volatility变化产生的影响也不同

Callable Bond Option Cost = Z-Spraed - OAS

Putable Bond Option Cost = OAS - Z-Spraed

在这里不区分吗?统一都是这个吗?

提前谢谢您的解答!

品职答疑小助手雍 · 2019年05月05日

同学你好,这里没有错哦,和CFA也算是一致的情况。只是正负标记的问题。

对于callable债的发行人来说:callable的Zspread比OAS大。发行人持有option是要cost一个正数的:Z-OAS

对于putable债发行人来说:putable的Zspread比OAS小。发行人卖出option是要cost一个负数的:Z-OAS(是个负数)。

你写的那两个式子与其说是option的cost,更像是option的价值,都是正数。