开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Caroline1027 · 2019年05月01日

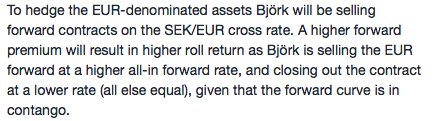

不太理解这句话的整体意思,尤其是后面一句,麻烦老师解答一下。

Shimin_CPA税法主讲、CFA教研 · 2019年05月02日

担心EUR贬值,所以short SEK/EUR forward。对于short 的头寸,roll yield=(F-S)/S,现在已知forward premium,即(F-S)/S>0,所以roll yield>0,forward premium越大,roll yield也越大。所以这题选B。

contango指的现货价格低于远期合约价格,所以F0>S0, (F0-S0)/S0>0。与上面的推导一致。在合约到期时,合约价格回归于现货价格,两者相等,F1=S1,所以roll yield =0.

不太理解这句话的整体意思,尤其是后面一句,麻烦老师解答一下。

不太理解这句话的整体意思,尤其是后面一句,麻烦老师解答一下。