想请问一下,期权快到期,对于delta和gamma的影响都是变大吗

包包_品职助教 · 2019年04月30日

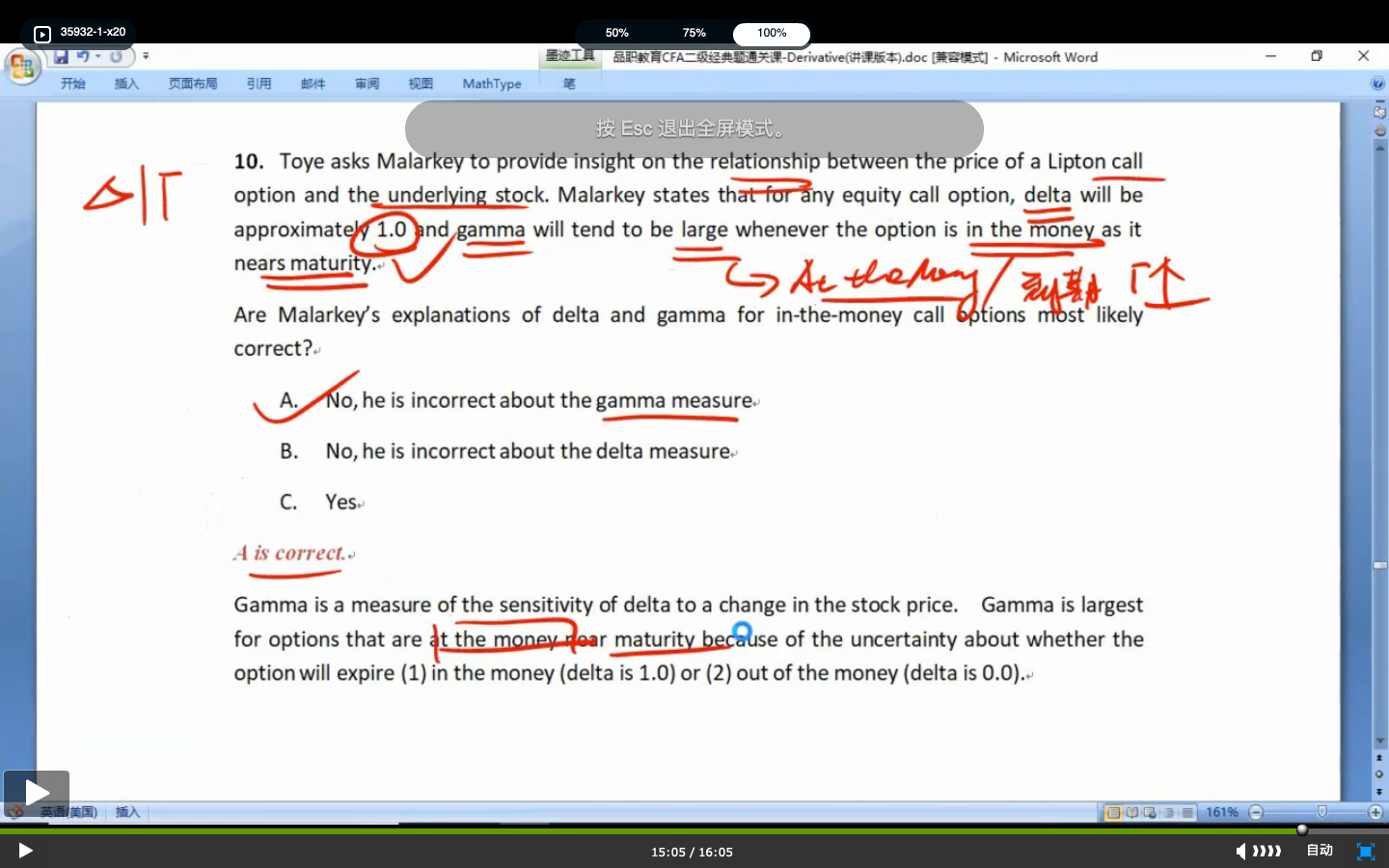

同学你好,是的,对于call option 来说,期权快到期的时候,对于in the money的call来说,股价变化对期权价值的影响变大,因为越临近到期,时间价值越小,option的价值越接近于intrinsic value;相当于我股价上涨一块钱,call option 价值就上涨接近一块钱。delta就越接近于1.所以delta变大。

而对于out of the money的call来说,期权快到期的时候,股价变化对期权价值的影响变小,因为越临近到期,时间价值越小,option的价值越接近于intrinsic value;而out of the money的intrinsic value=0,所以越接近到期日,out of the money的call option的的delta越接近于0,所以而对于out of the money的call来说,期权越临近到期,delta越小。

对于gamma来说,越临近到期,delta的变化越大,不管是out of the money 的option还是in the money 的option,gamma都增大。但是at the money 的option的gamma在临近到期日时是最大的。