开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

cecilia · 2019年04月28日

问题如下图:

选项:

A.

B.

C.

解释:

Debrah_品职答疑助手 · 2021年04月21日

嗨,努力学习的PZer你好:

首先,这里求得是IV。而IV≠B0+RI,IV=B0+PVRI,一般性公式请见基础班讲义216页。

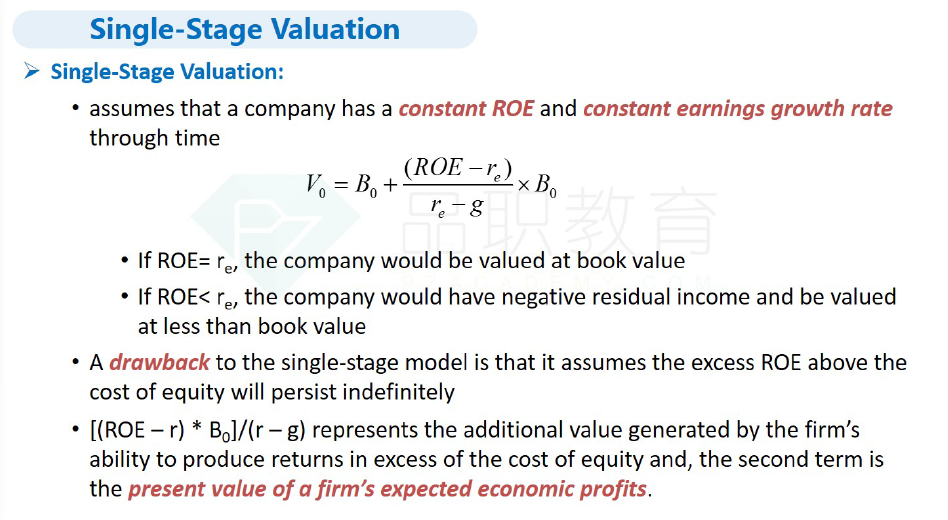

其次,这道题目用的是一阶段RI模型,公式如下。V0=25+(12%-10%)*25/(10%-6%)=25+12.5=37.5

----------------------------------------------努力的时光都是限量版,加油!

maggie_品职助教 · 2019年04月28日

我们用(ROE-R)*B0计算出来的已经是RI1了。这个公式是基于零时刻的投入计算的是年底T=1时刻的RI.

猴子哥哥 · 2021年04月20日

老师请问这里求intrinsic value是指求V还是RI呢?根据公式:b=25、RI=37.5、V=25+37.5=62.5

37.5. 78.8. B is correct. 考点RI 解析B是正确的。根据一阶段RI模型,V0 = + [(ROE – r) * B0]/(r – g)计算得到V0 =37.5。请问老师为什么不能用V0等于ROE—g/re—g呢。。

老师在上课的时候说公式里的r是投资资本市场获得的收益,而这题里的r写的是cost equtiy,这个应该怎么理解呢?感谢回答。