请问2019版讲义上133页, effective convexity 的公式里面分母不应该是2倍的吗?

吴昊_品职助教 · 2019年04月27日

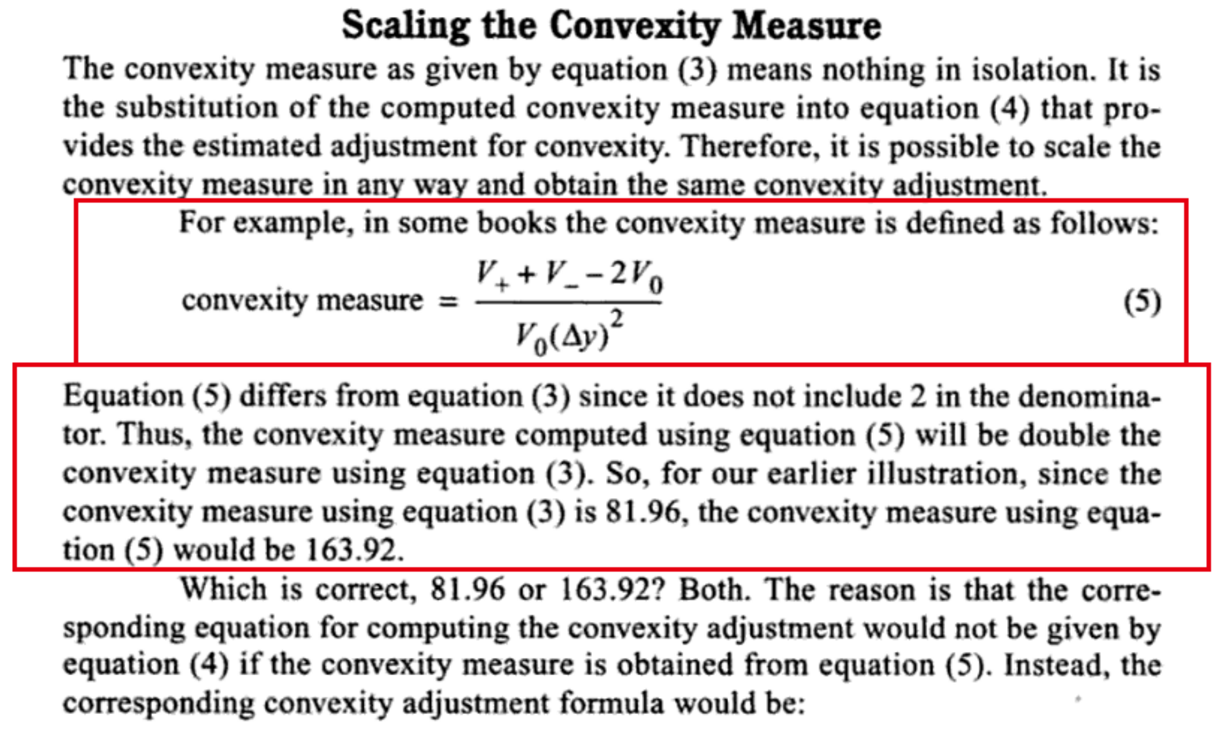

Effective duration的公式底下要除以2;理论上Effective convexity的分母上也要除以2。

但是一些教材上的Effective convexity分母是没有除以2的,比如CFA的教材;而有些教材,Effective convexity分母是除以2的,这也是可以的。两个都没有错。这种差别,主要是对Convexity单位的理解。其实就是大家的使用习惯不同,没有一个统一的标识。

所以有些地方通过Duration和Convexity求债券价格的变动率,公式如下,注意Convexity前面没有乘1/2:

而我们CFA教材中的公式中就乘以了1/2,相当于做了一个convexity adjustment。我们要记住的是CFA教材体系中的公式,贯穿于一级至三级整个体系。

以下截图来自于其他教材的参考书。

vickylulu24 · 2019年04月27日

谢谢您的解答。 可是还有一点我不懂的是,泰勒展开式的第二项本来就有1/2的系数啊,即使那个求对债券价格变动率的公式里有1/2也应该是泰勒公式本该有的?

吴昊_品职助教 · 2019年04月28日

这也是不同教材的不同解释了,我们的体系中就认为1/2是泰勒展开的系数,但是其他教材认为是为了convexity调整而乘的系数。这里还是以记住我们教材的公式为主。