开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

粉红豹 · 2019年04月25日

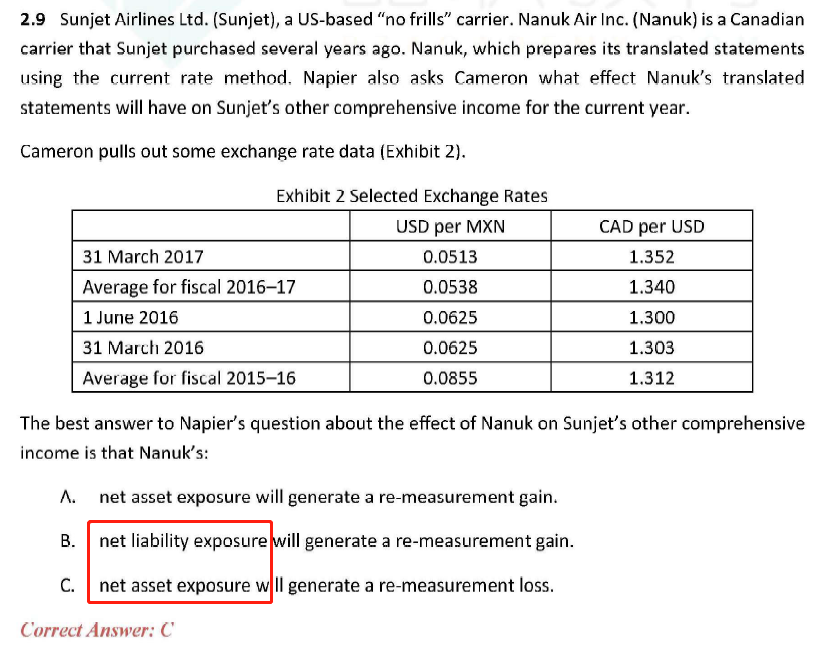

老师,这道题目我开始做题的时候,觉得B和C都对,原因是我们无法判断total asset - total liability是正的负的,题目并没有给这样的信息。

请问,为什么何老师可以直接assume net asset exposure?

当T.A - T.L >0,就是net asset exposure;当T.A-T.L<0,就是net liability exposure。为什么直接默认是net asset exposure???????

Olive_品职助教 · 2019年04月25日

哈哈,你的排名已经相当靠前了,加油啊!

冲鸭!!!!!!我现在还好多东西没搞懂,老师你好厉害,我要跟你好好学习!!!!!!!

如果协会想考这种资不抵债的特殊情形,肯定会在题目中明确说明的。如果没有说asset小于liability,那么我们就可以默认TA大于TL。

ok。。。那么好吧。。。老师你的做题数好多。。。感觉在天上

一般TA-TL都是大于零的,因为asset一般都大于liability的,加油

不能看一般啊。。。有可能这个公司资不抵债,就asset 小于liability了啊 啊啊啊啊啊啊