开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

李晨昱 · 2019年04月25日

orange品职答疑助手 · 2019年04月26日

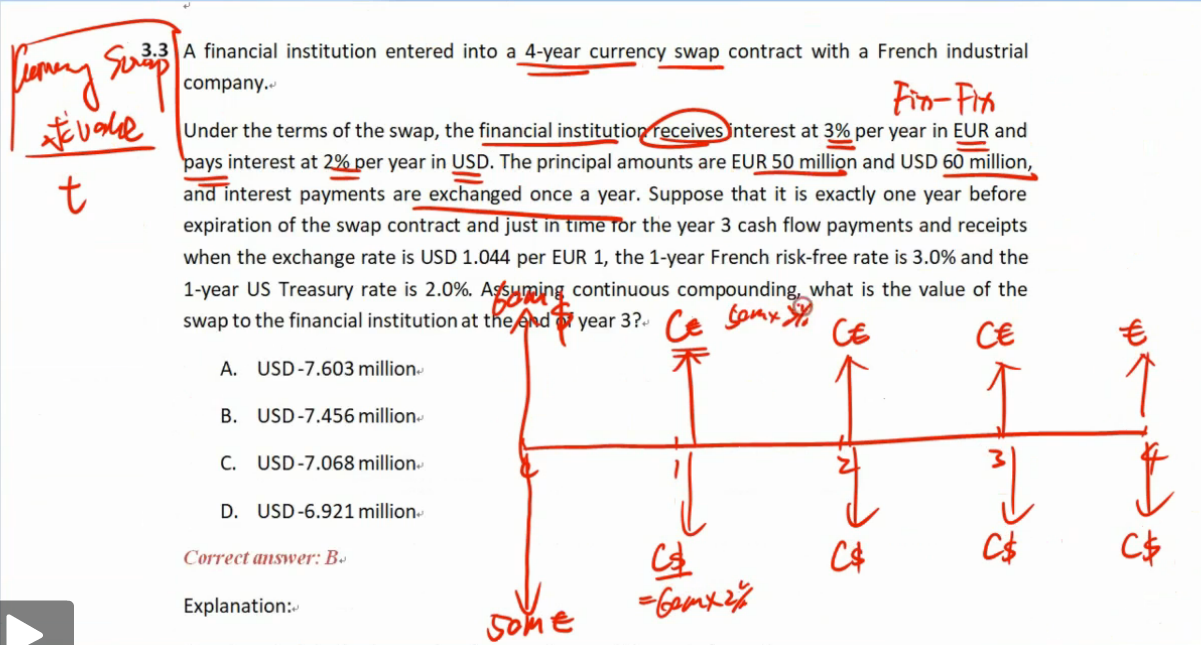

同学你好,我之前没明白你的问题,现在理解了。李老师用的那个是在处理外币互换时使用更多的方式,即看成是两个债券的组合;解析的方法是把个交割日的现金流轧差,即对每一次交割日的现金流进行估值,它是每一天的现金流看成是一笔远期外汇协议了。这两种方法可以类比于利率互换协议中的两种计算方法。我觉得这两种方法其实都可以,误差是在可以接受的范围。我个人习惯是用李老师的方法做,即看成两份不同货币的债券,因为算起来比较简单省事。。

orange品职答疑助手 · 2019年04月25日

同学你好,你说的没错,我用计算器算了下答案也是-7.445。方法没有错,但它答案给的不太精确。

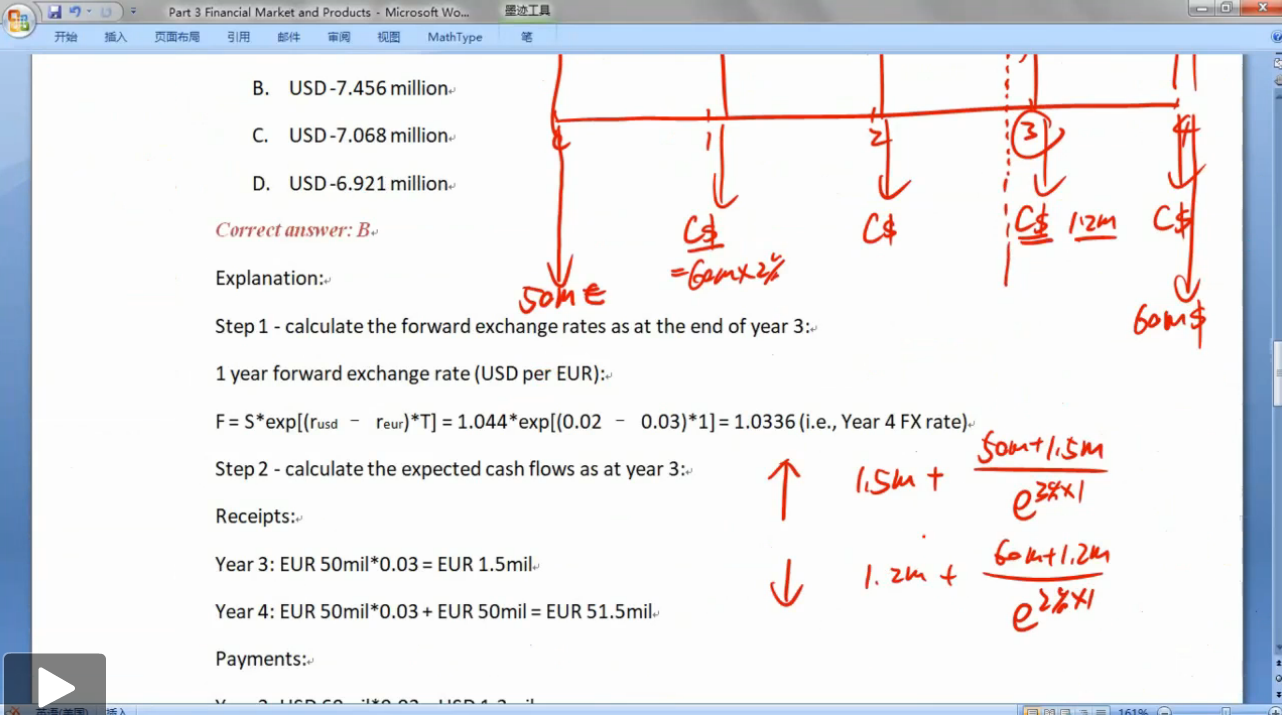

这道题目官方给的解答过程中用到了最后一期的利率兑换,但是李老师的解题思路中没有用到。那我们什么时候要用,又什么时候不要用呢?