Wendy_品职助教 · 2019年04月23日

同学你好!

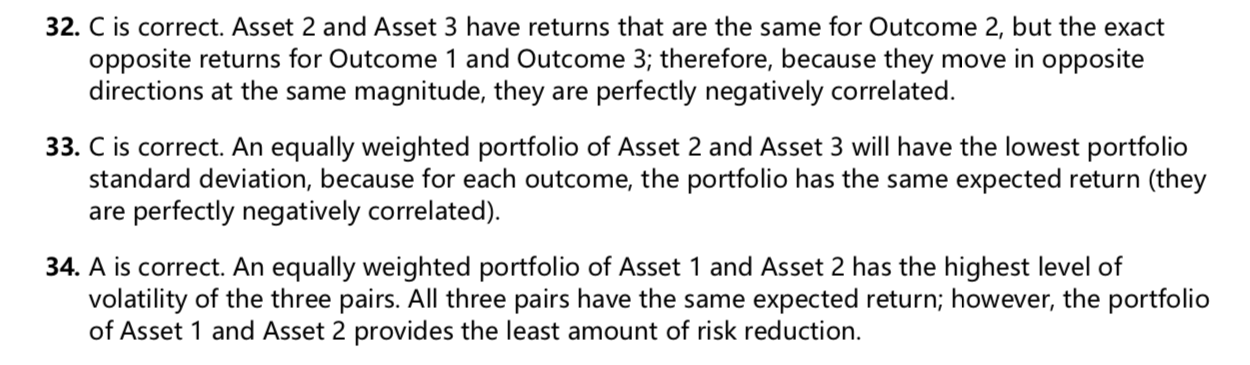

32.题目问哪对资产是完全负相关,完全负相关就是严格一增一减。

asset2和3是完全负相关:outcome1-outcome2时, asset2减少,asset3是增加。outcome2-outcome3时, asset2减少,asset3是增加。

33.这道题其实和32题是一样的,两个资产是完全负相关的时候,组成组合时组合的标准差最小。

34这道题问哪两个资产组合时组合的波动性最大。首先,肯定不选asset2和3,完全负相关可以降低组合的波动性,而且你看asset2和3的每期return加在一起都是12。asset1和3的每期return加在一起:12,6,18;asset1和2的每期return加在一起:24,6,6;组合的expected return都是12,asset1和2这对资产组合偏离期望值12的幅度很大,这对资产组合的波动性最大。

Susie18H · 2019年08月27日

助教课有提到,可以计算每个选项的组合标准差,A选项组合的是0.5,B的是-0.5。请问是怎么算这个组合的标准差的?