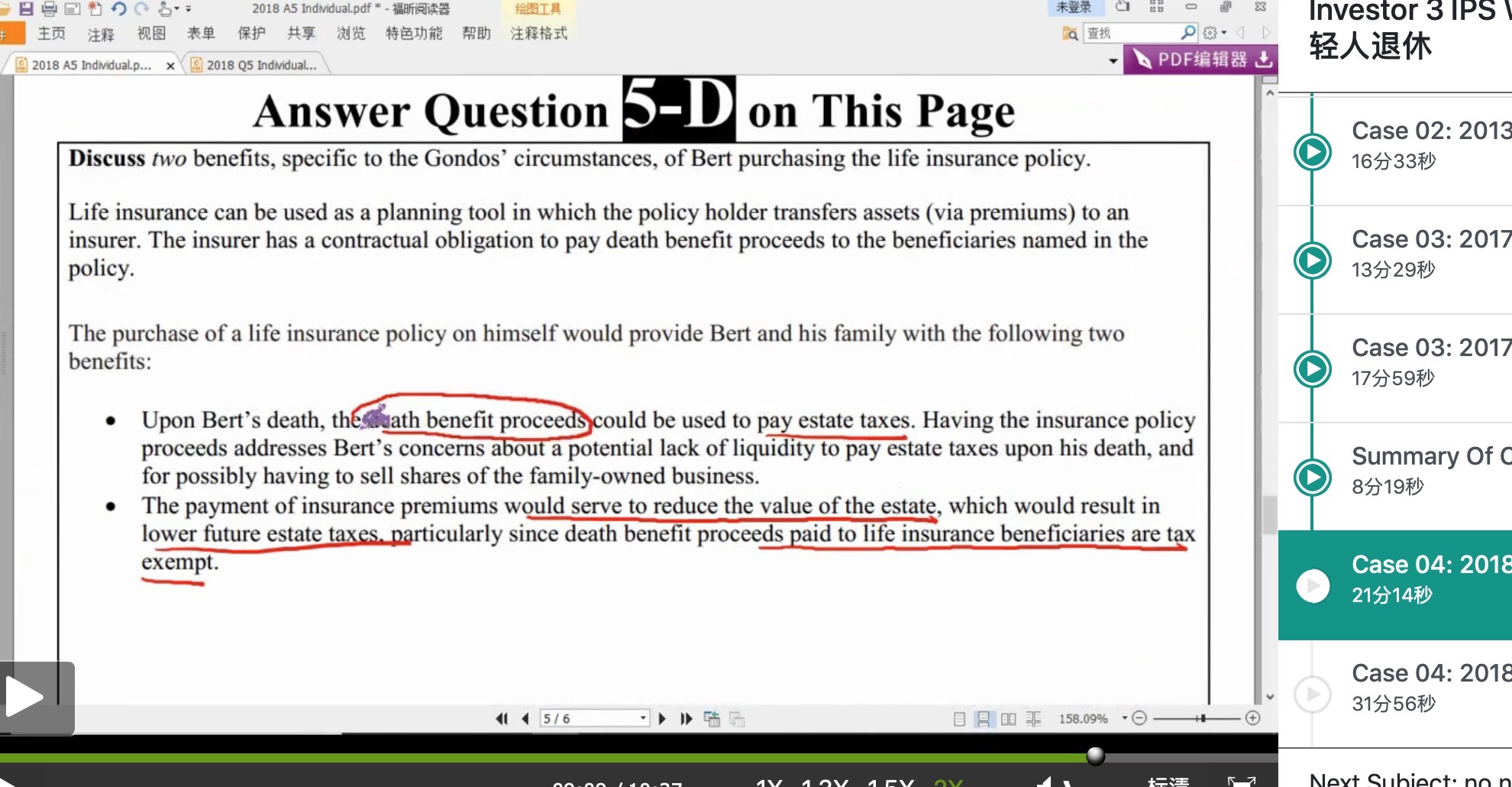

说买寿险可以避免遗产在死后卖掉流动性差的遗产?

不明白这个逻辑,如果这样的话,死后保险公司用现金赔付给受益人,那保险公司有什么好处?是保费吗?那买了这种理赔额巨大的保险,保费岂不是很高?难道保险公司傻吗?如果保费很高,那么购买保险本身就需要很多现金,保险又有什么优势呢?很奇怪的逻辑。难道是因为保险可以分期购买?感觉很牵强。

Shimin_CPA税法主讲、CFA教研 · 2019年04月22日

你可能不太了解寿险这类产品,其实可以在网上找一些寿险的产品了解一下,比如支付宝就有终身寿险,一份理赔额10万,交费期限可以选择10年/20年,每一份保费并没有想象的金额那么大。比如我现在查,交费10年,每一年大概1800出头。所以如果理赔额要达到100万,那就买10份呗。当然这道题里面 Bert 年龄比较大,需要基金经理做更多的市场调查,找到适合他的产品。不会得不偿失啊,失的是Bert,但是得的是他的子女,从财产转移的角度是得大于失的。

daiqiedison · 2019年04月22日

至少保险公司是一定测算出能够赚钱才会愿意出产品,但是不买保险,不会给保险公司赚钱。这里买保险的动机不是为了避险,而是想从保险公司捞好处,即指望理赔额大于税,保险公司精算师比他傻呀?这是我无法理解的地方。

Shimin_CPA税法主讲、CFA教研 · 2019年04月22日

税是由国家征收的。如果投资者可以少交税,保险公司可以赚到好处,这是一个双赢的结果。

Shimin_CPA税法主讲、CFA教研 · 2019年04月21日

保险公司肯定不会做赔本生意,它既然有这样的产品,历史上有,并且现在还有,说明它有合理的定价政策,相关因素比如年龄、性别、健康状态。是的,如果投保人年龄较大,在相同理赔额(也就是保险金)的情况下,就会被要求支付比较高的保费。但由于人的死亡是必然的,所以寿险的保险金最终是必然要支付给受益人的。所以,保费怎么定价、收取的保费该怎么投资是保险精算师要操心的事儿,基金经理只需要去挑选适合投资者的。

为什么要买寿险,其实答案解释的也比较清楚了,这里Bert担心未来他的家人付不起遗产税。 首先,买保险本身可以降低Bert的资产规模,因为保费金额比较高,所以资产规模下降,减少了遗产税费用。另外,把保险理赔额设为遗产税费用,一进一出,就可以抵消了未来这笔大额现金支出,避免了卖公司的可能。

所以说买寿险就像投资,你现在花了钱,未来会回报到子女身上,还能少交税。如果不买,未来支付遗产税的压力就落在子女身上,还有可能变卖自己创建的公司。相比之下,就很有优势了。

daiqiedison · 2019年04月21日

理赔金额定为遗产税金额,那得买多少保险啊?这个金额的现金支出也太大了吧,相当于把遗产中的一部分拿来买保险,不是本末倒置,更得不偿失?