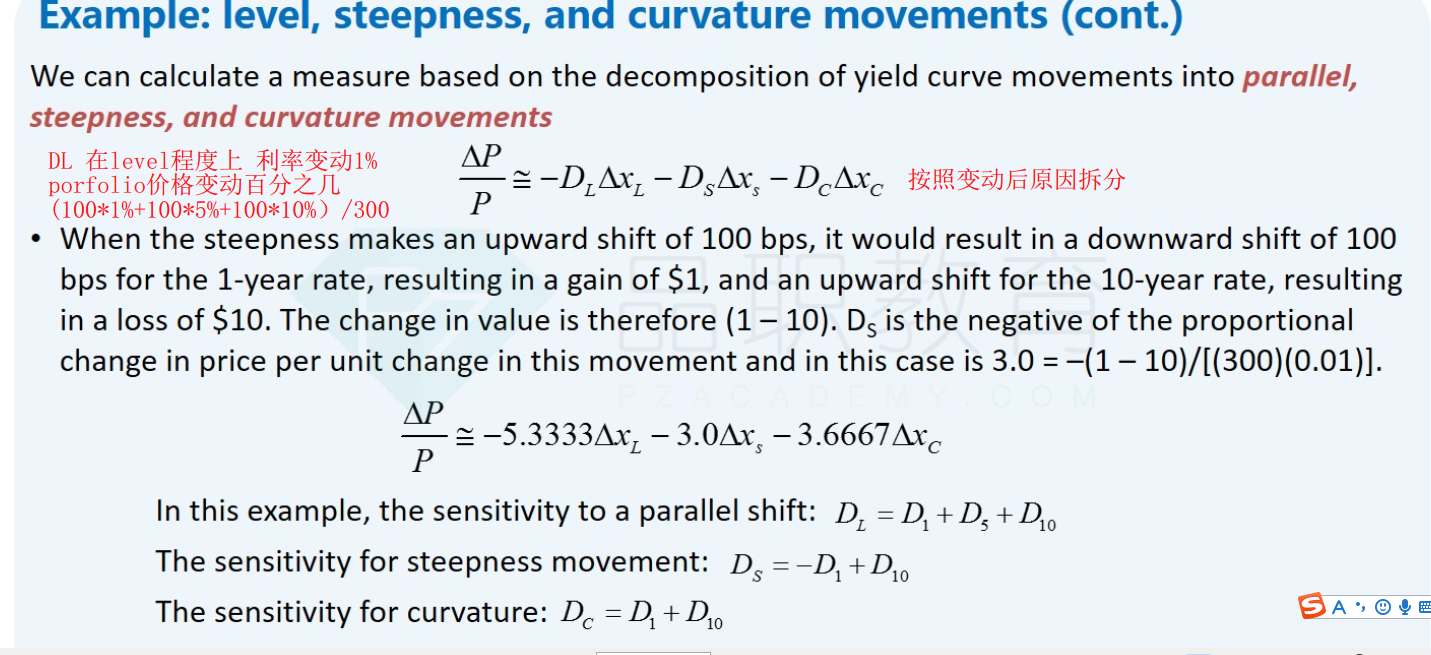

为什么这里的系数DL ,DS计算是这样计算?

根据DL的算法,上升1%,实际价格是loss,但是计算时候是+loss

但是在DS的计算中,gain是1 loss是10,按照上面逻辑,不应该是-1+10,这样在前面加上负号才符合

吴昊_品职助教 · 2019年04月22日

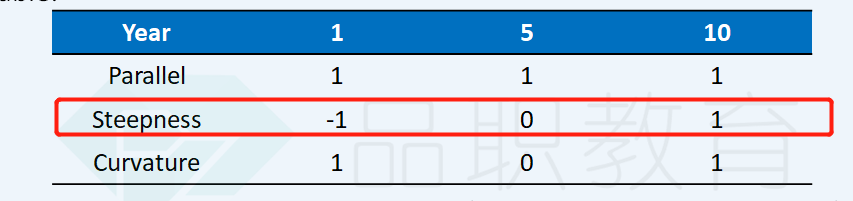

以steepness为例,我们对于steepness的定义为一年期下降100bp,10年期上升100bp。一年期利率下降100bp,价格上升1;十年期利率上升100bp,价格下降10。duration代表的是利率变化1%带来的债券价格变化,本身两者之间就是一个相反的关系,所以duration其实是负数,但是我们习惯于让它呈现为正数,所以我们在外面再加一个负号只是为了让它变成正数。

Ninon_2018 · 2019年04月23日

但是如果看level,一年期价格下降1,5年期下降5,10年期下降10 按照您的解释,要表现为正数 应该是+5.333才对 为何是负数