开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

中二 · 2019年04月15日

问题如下图:

选项:

A.

B.

C.

D.

解释:

orange品职答疑助手 · 2019年04月16日

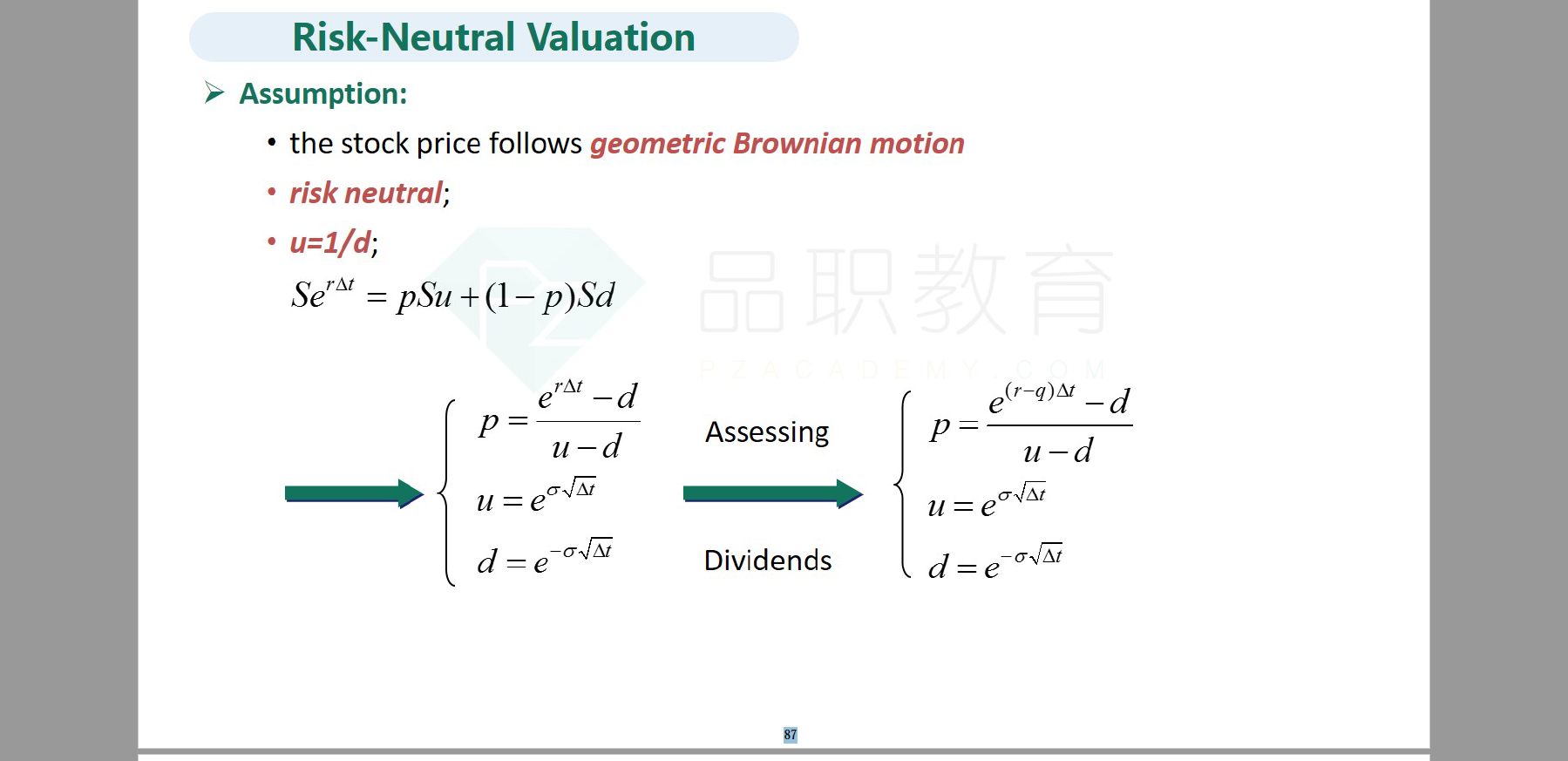

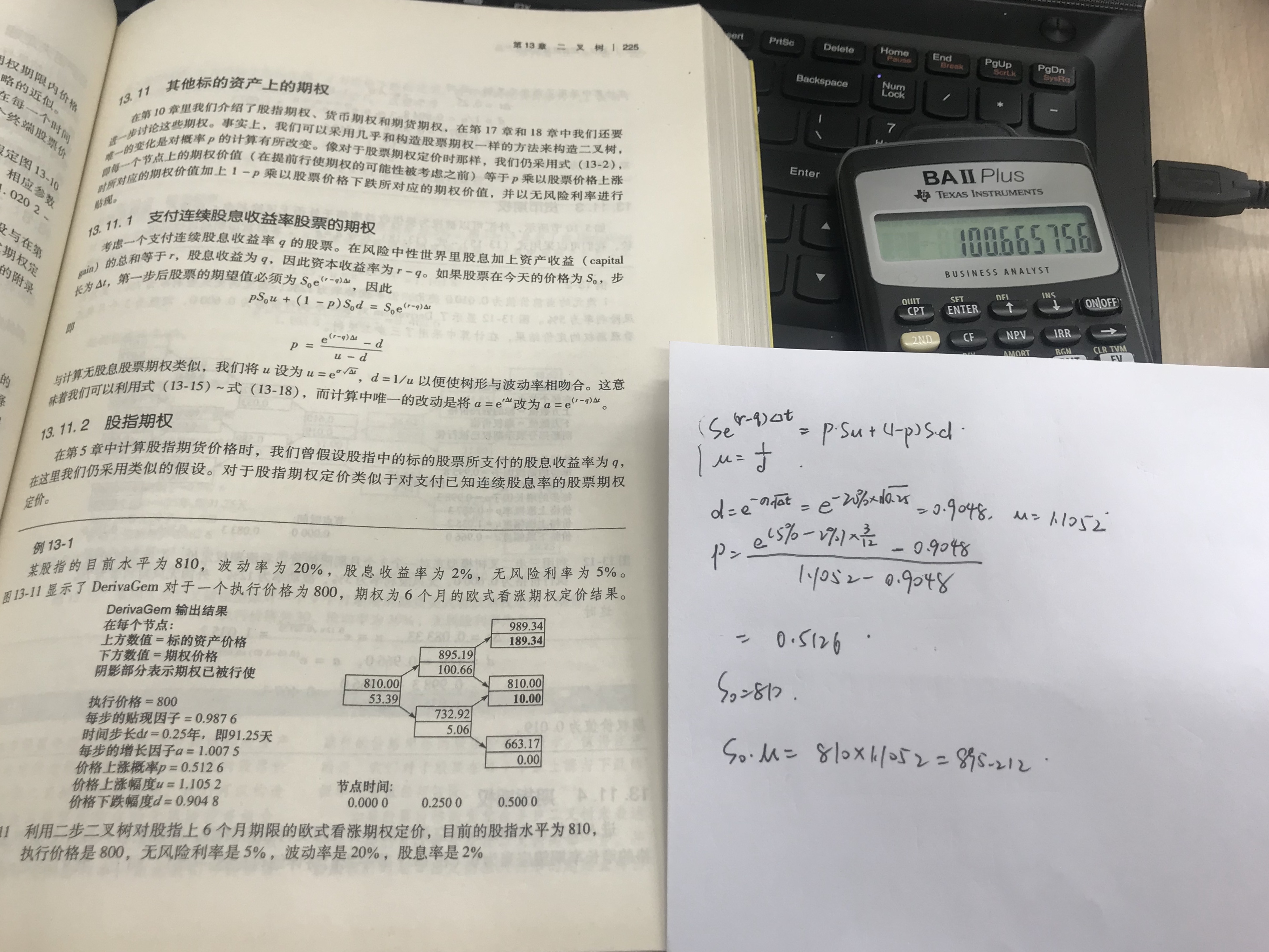

至于你说的,如果真的考到含有股利的二叉树定价模型时参数怎么选的问题,是这样的:只有p要变化,它的式子为:

其他的包括S0,都不变。具体的例题我在约翰赫尔的那本期货期权及其他衍生品里找到了,它的数字我验算过了,没有问题。可以把这道题当成例题来掌握。请看13.11.1和例13-1。

这道题如果用计算方式的话,具体步骤应该是怎样?

请问如果用公式计算雪弗兰的call value,公式应该如何写呢