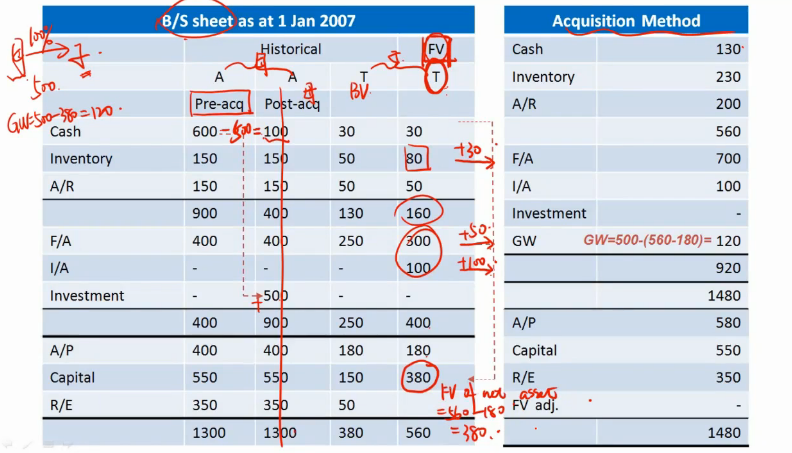

讲解business combination中的acquisition method时候,讨论goodwill的计算方法

都是大公司百分之百合并小公司:

以B/S为例,过程都是先调整子公司的fair value,然后100%负债和100%asset合并到母公司,然后计算cash减少的和增加的资产之间的差值就是goodwill

如果大公司是80%合并小公司的话,按照正常合并报表过程,都是先调整小公司的fair value 然后100%合并asset和liability,MI依然是20%(fair value asset-fair value liability)吗?如果是这样,goodwill计算依然是cash和FV of net asset的差值,那么为什么这里存在80%的比例吗?