NO.PZ2018120301000047 存在短期利率下降幅度较大而长期利率下降幅度较小而导致变得steepening吗?

问题如下图:

选项:

A.

B.

C.

解释:

发亮_品职助教 · 2019年04月03日

只有B是正确的。收益率曲线的变动要拆解到最小单位。

拆成最小单位的Steepening/Flattening,就是长期、短期利率的变动方向是相反的。

比如长期不动,短期下降带来的Steepening,或者短期下降,长期上升带来的Steenpening,这种就是最小单位的斜率改变。

而你所说的”短期利率下降更多,上期利率下降相对较少的变动”,这种变动虽然可以带来Steepening,但是可以进一步拆解成收益率曲线整体平行下移,然后短期利率再下降,形成Steepening。

这样拆解之后,收益率曲线的变动是包含两个变动:第一个是平行向下移动,第二个是短期利率再下降,形成Steepening移动。

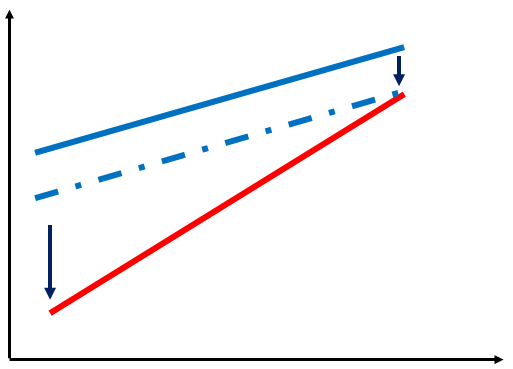

如下图,你说的这种情况带来的Steepening,可以进一步拆解成蓝色实线平移到蓝色虚线,然后蓝色虚线以长期利率为轴,短期利率继续下降:

这样就把这样的变动,拆解成了最小单位。为什么要拆成最小单位,因为收益率曲线的整体向下运动有对应的策略,Steepening也有对应的策略。

这种收益率曲线的移动,首先是向下平行移动,那么最好的对应策略就是先增加整个Portfolio的Duration。

从题干发现:调整策略的前后Wang并没有让Portfolio整体的Duration发生变动,所以可以排除收益率曲线发生平行移动的可能性了。

Wang只调整了Portfolio duration的分布、增加了30年期的债券权重,并且保持整个Portfolio duration不变,所以可以确定收益率曲线没有平行移动,且30年期的一定是下降的。这样就只能是Flattening。

当然这道题不够严谨,如果题干再加一句,Portfolio的Duration允许偏离Benchmark Duration ±0.5,那就更明确地排除你所说的情况,因为Wang并没有降低整个Portfolio的Duration,说明收益率曲线一定没有整体向下的移动。

NO.PZ2018120301000047 The yielcurve will become more flattening The yielcurve will become more steepening B is correct. 解析Wang只是在整个portfolio的Structure做了调整,并没有调整整个Portfolio的ration大小。本题应该先排除A,因为在收益率曲线Stable时,本题的策略无法受益。因为Wang卖出了其他所有期限的债券,只留下了2年期、30年期的债券,因为Wang认为留住这两个期限可以受益。30年期利率下降可受益,这种情况对应的是Yielcurve flattening,因此B正确。 Yielcurve more curvature 是不是比more flattening更好?

NO.PZ2018120301000047 The yielcurve will become more flattening The yielcurve will become more steepening B is correct. 解析Wang只是在整个portfolio的Structure做了调整,并没有调整整个Portfolio的ration大小。本题应该先排除A,因为在收益率曲线Stable时,本题的策略无法受益。因为Wang卖出了其他所有期限的债券,只留下了2年期、30年期的债券,因为Wang认为留住这两个期限可以受益。30年期利率下降可受益,这种情况对应的是Yielcurve flattening,因此B正确。 题目中同时long了2年期和30年期债券,说明这两个期限的利率是相对不变或下降的,有没有可能2年期下降的更多,导致收益率曲线变得steeper呢?

老师,您好,题目中说了portfolio是laerestructure,我们是不是可以假设1年到30年期的债券一样有一支,一共三十支。那么在这个情况下,Wang相当于是保留了barbell portfolio,是不是说明他预计中期利率会上升呢?应该是more culvature,而不是flatten啊

老师,这道题我觉得A不能选还有一个原因是,A没有说是small还是large平移,如果是large parallel就要结合convexity了呀,而barbell的convexity大,在这种情况下是可以获得超额收益的吧?