固收经典题讲解31页的4.1题说的是under-changed leaving a net position that will benefit from a reduction in interest;但是在之前讲解CI的时候又说under hedge的时候是预期r会上升,这不是前后矛盾吗?还是我理解错了,麻烦解答下。

发亮_品职助教 · 2019年03月31日

前后没有矛盾的。

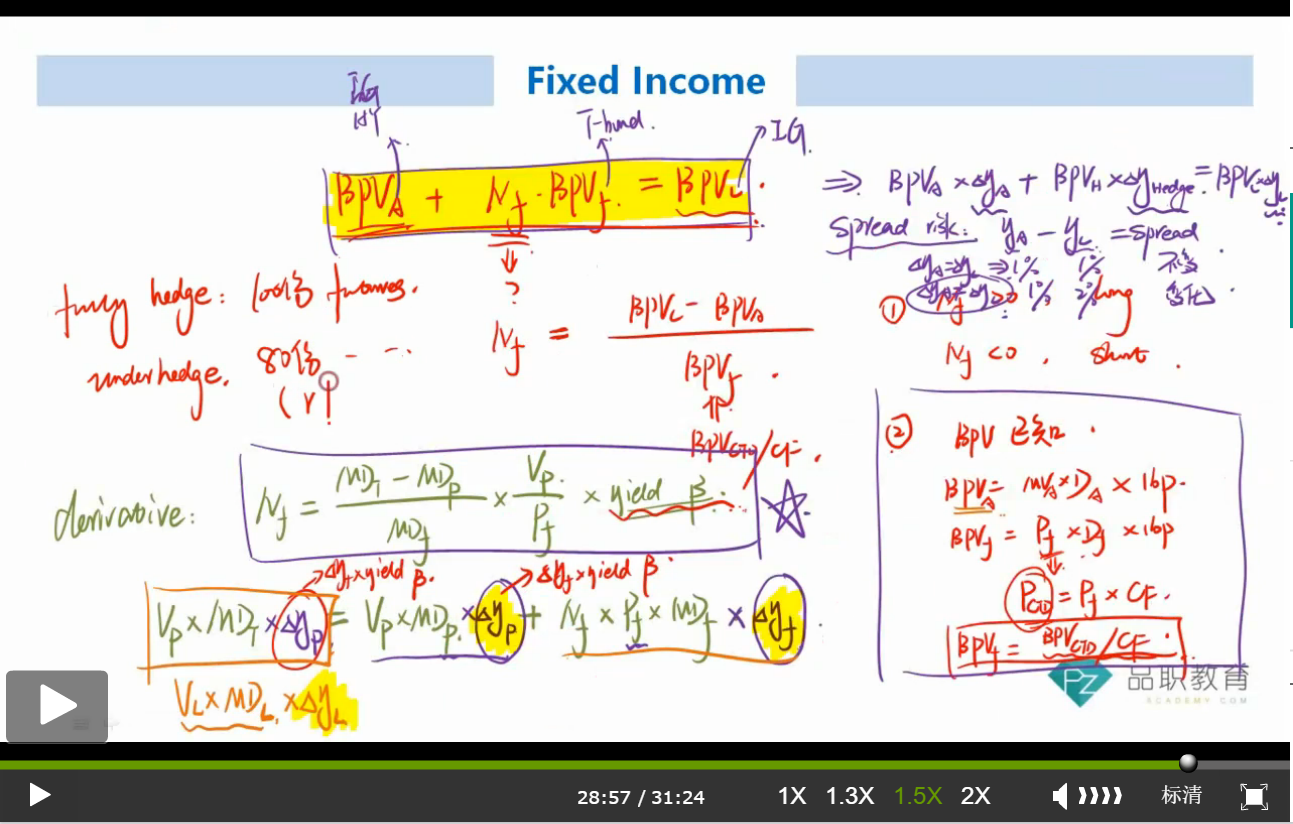

第一个图讲的框架是:资产原来的BPV < 负债原来的BPV;

Fully hedge使得:资产的BPV + 衍生品的BPV = 负债的BPV

在Underhedge的情况下:资产BPV + 衍生品BPV 仍然小于 负债的BPV;

所以整个组合会留下一个净的负Duration

即:在这种情况下(有净的负Duration时),当利率上升时,对养老金有利,因为Liability下降更多。

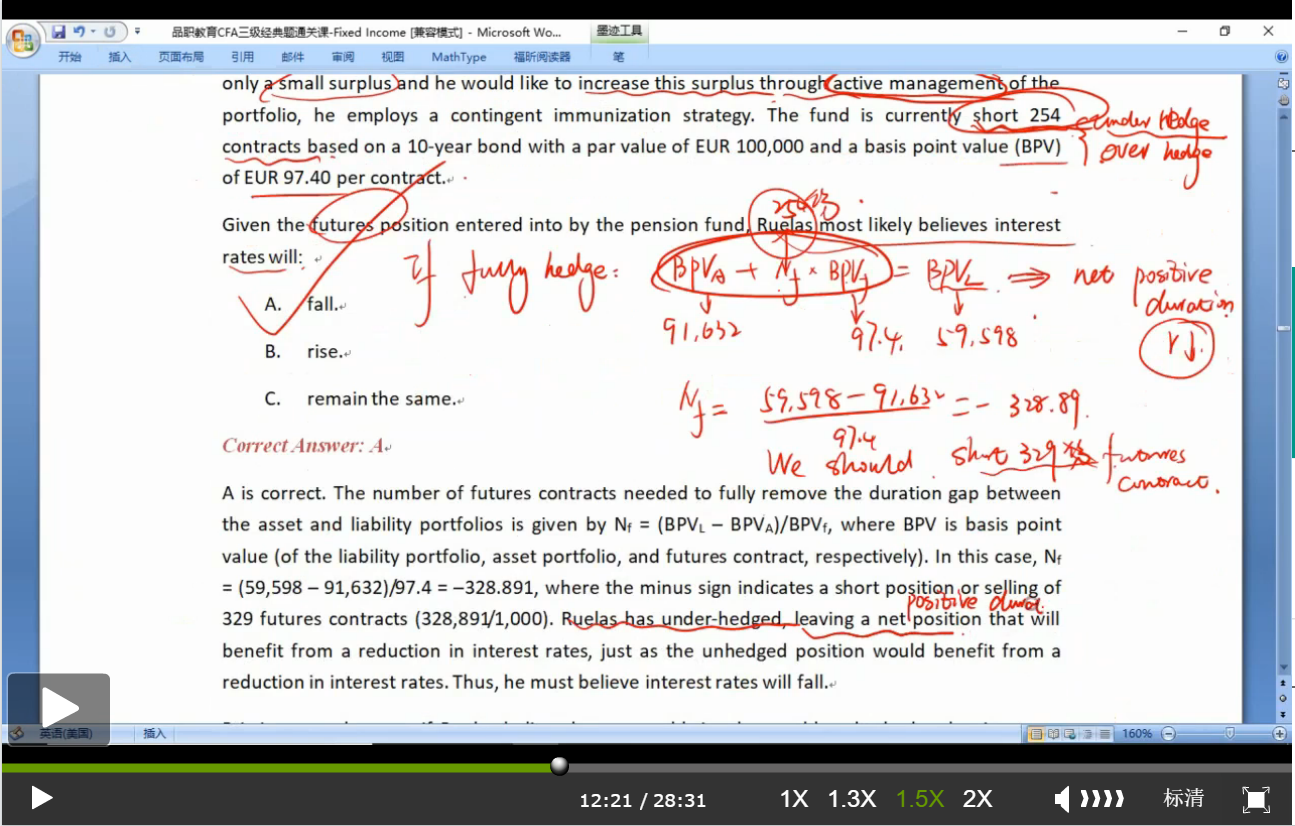

而第二张图这道题:

资产原来的BPV > 负债原来的BPV,

Fully hedge使得:资产的BPV + 衍生品的BPV = 负债的BPV

在Under hedged的情况下:资产原来的BPV + 衍生品的BPV 仍然大于 负债的BPV,

这样这个组合有一个净的正Duration,对于净的正Duration,当利率下降时对养老金有利,因为资产上升更多。

所以注意,Under-hedge和Over-hedge是相对于Fully hedeg的份数而言的。

而100% Hedge(Fully hedge)是指:让资产的BPV等于负债的BPV。

所以,这就分为两种情况:

1. 当资产原来的BPV小于负债原来的BPV时,要达到100% hedge,就需要Long一定份数的Futures,假设这个Fully hedge的份数是A份,Long A 份衍生品达到Fully hedge。

Long大于A份的衍生品,就是Overhedge(资产BPV+衍生品BPV > 负债 BPV),在Overhedged的情况下,整个组合有一个净的正Duration,利率下降时有利。

Long小于A份的衍生品,就是Underhedge(资产BPV+衍生品BPV < 负债 BPV),在Underhedged的情况下,整个组合有一个净的负Duration,利率上升时有利。

2. 当资产原来的BPV大于负债原来的BPV时,要达到100% hedge,就需要Short一定份数的Futures,假设这个Fully hedge的份数是B份,Short B份衍生品达到Fully hedge。

Short大于B份的衍生品,就是Overhedge(资产BPV+衍生品BPV < 负债 BPV),在Overhedged的情况下,整个组合有一个净的负Duration,利率上升时有利。

Short小于B份的衍生品,就是Underhedge(资产BPV+衍生品BPV > 负债 BPV),在Underhedged的情况下,整个组合有一个净的正Duration,利率下降时有利。

所以,从上面就可以看出,Underhedge和Overhedge,是相对于Fully hedge时,衍生品合约份数而言的。

在不同的情况下,Underhedge会对资产组合产生不同的Duration敞口,要判断Underhedge是在利率上升受益,还是在利率下降受益,具体要看净敞口是什么。

比如说第二张图的那道题,资产原来的BPV就大于负债原来的BPV,Underhedge就表示使用了衍生品之后:资产的BPV仍然大于负债的BPV,组合留有正的净Duration敞口,利率下降有利。