开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小枕头 · 2019年03月24日

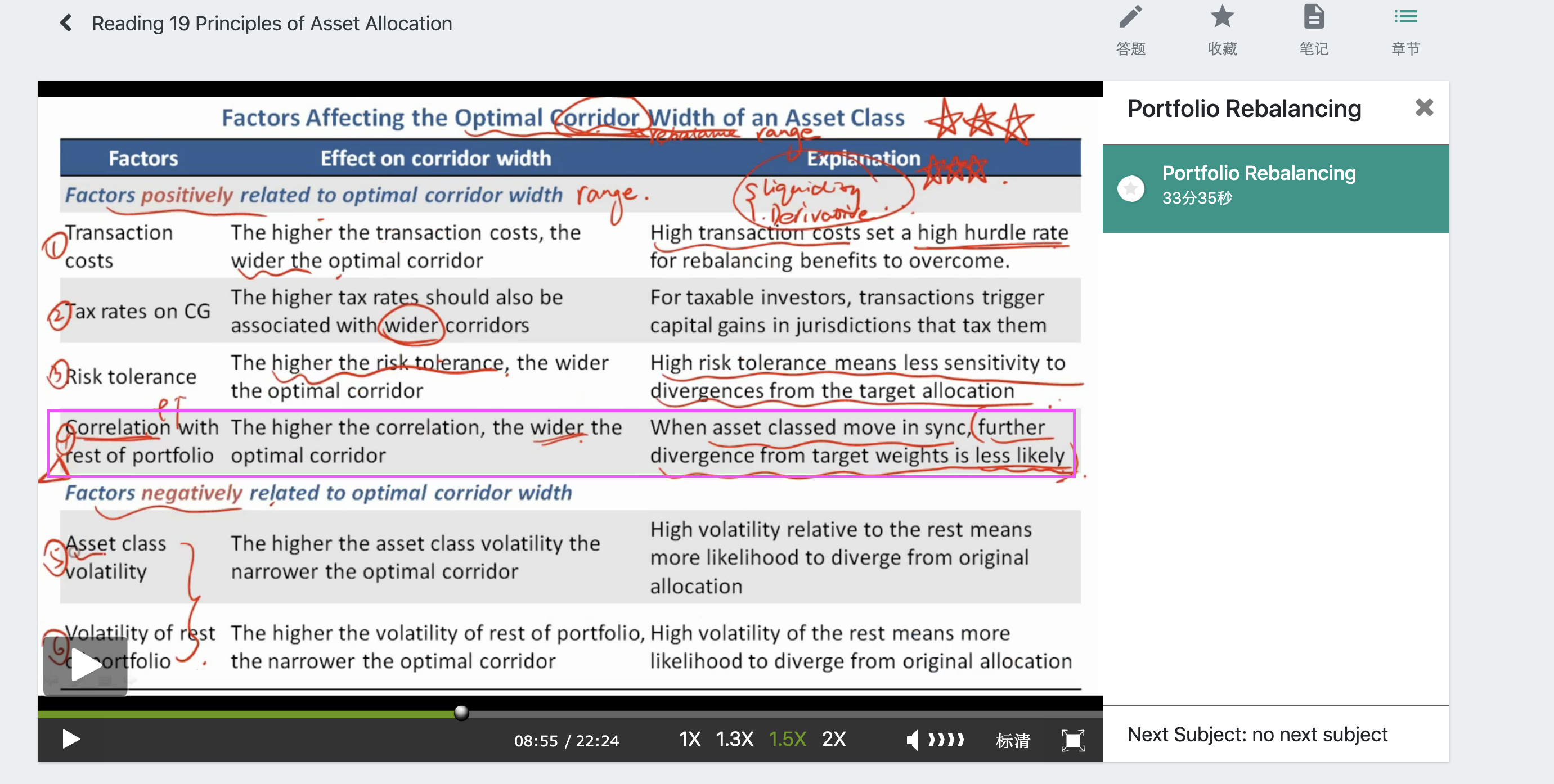

难道不应该定的窄一点吗 反正asset之间的百分比也不会变很多啊

Shimin_CPA税法主讲、CFA教研 · 2019年03月25日

当A资产的价格上涨,因为与其他资产的相关性高,那么其他资产的价格也会上涨,这些资产在组合中的权重变动幅度不大,那么就不需要做频繁的调整,可以设置比较宽的调整区间。但如果A资产与其他资产之间的相关性很低,那么A资产价格上涨,其他资产价格是下跌的,A资产在组合中的权重比例就会大幅上升,影响组合的风险水平,此种情况下,就需要设置比较窄的调整区间,当资产价格发生变化时,频繁得去做出调整。