问题如下图:

选项:

A.

B.

C.

解释:

请问为什么不用考虑EPS growth rate (4.8%)呢?我计算的时候把分母计算为11.15%+4.8%-5.3%。 考虑到earning也在上涨,实际dividend growth应该没有5.3%这么高

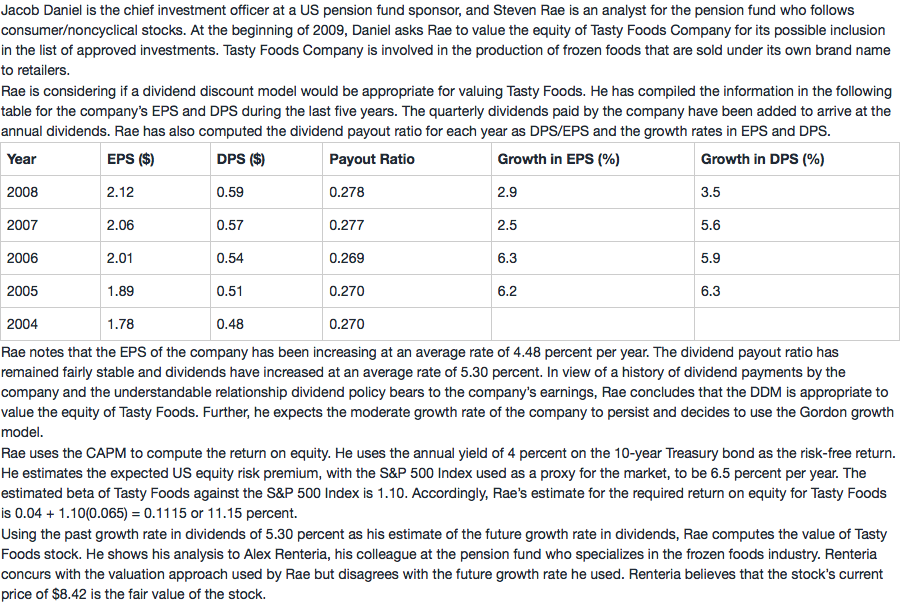

NO.PZ201512300100000801 问题如下 1. Whiof the following is closest to Rae’s estimate of the stock’s value? A.$10.08. B.$10.54. C.$10.62. C is correct.Using the Gorn growth mol,$$V_0=\frac{1}{r-g}=\frac{0.59(1+0.0530)}{0.1115-0.0530}=\$10.62$$ 老师,这道题目中g用的是5.3%,题目中给的是这样一句话“The vinpayout ratio hremainefairly stable anvin have increaseaverage rate of 5.30 percent.”1、我对g的理解是earning分红后(也就是减去vin)的增长率。2、题目中这句话讲的是分红率不变,分红每年以5.3%的速度增长,所以可以推导出g(留存未分红部分)是以5.3%在增长,否则分红率就不是恒定不变了。请问我这个推导g的思路对吗老师?3、如果是这样的话,那earning岂不是也在以5.3%速度增长吗?老师,请问我上述3条理解是否正确,谢谢。

NO.PZ201512300100000801 问题如下 1. Whiof the following is closest to Rae’s estimate of the stock’s value? A.$10.08. B.$10.54. C.$10.62. C is correct.Using the Gorn growth mol,$$V_0=\frac{1}{r-g}=\frac{0.59(1+0.0530)}{0.1115-0.0530}=\$10.62$$ 老师,答案显示的是乱码,能否再把答案写一次

NO.PZ201512300100000801问题如下1. Whiof the following is closest to Rae’s estimate of the stock’s value?A.$10.08.B.$10.54.C.$10.62.C is correct.Using the Gorn growth mol,$$V_0=\frac{1}{r-g}=\frac{0.59(1+0.0530)}{0.1115-0.0530}=\$10.62$$为什么可以5.3%来作为g?题目中给了EPS的增长率4.48%,给了v的增长率5.3%,这两个为什么会不一样呢?按照M,不应该E的增长率和增长率是一样的吗?这两个增长率不一样可以用M模型吗?

NO.PZ201512300100000801 问题如下 1. Whiof the following is closest to Rae’s estimate of the stock’s value? A.$10.08. B.$10.54. C.$10.62. C is correct.Using the Gorn growth mol,$$V_0=\frac{1}{r-g}=\frac{0.59(1+0.0530)}{0.1115-0.0530}=\$10.62$$ 如题

NO.PZ201512300100000801 2008年是表格里面最新的年份,而为何不是选择2004年的0.48?